.jpeg)

A Case Study on the Corporate Control Contest between KCGI and Hanjin KAL

1 SKKU Business School, Sungkyunkwan University

Abstract

This study examines the operational procedures of private equity funds and the implications of activist intervention through the corporate control contest between KCGI and Hanjin KAL. The paper traces the activist fund and the major governance issues that emerged during its corporate control contest with the target firm. A comparative financial analysis evaluates changes in firm performance and governance before and after activist fund intervention. The study examines how the disputes that emerged during the corporate control contest were incorporated into the amendment to the Commercial Act, focusing on the independence of the board, audit committee, and on the exercise of shareholders’ rights. The findings provide a comprehensive perspective on the institutional and policy implications of activist funds in Korea.

Ⅰ. 서 론

국내 금융시장은 1980년대 이전에는 기업이 정부의 투자와 정책금융, 전통적 금융기관인 은행의 차입을 활용해 자금을 조달하는 은행 중심 자본주의의 특징을 보였다. 1980년대 무역과 규제완화 기조의 경제자유화 정책과 1990년대 증권시장개방으로 외국인의 직접투자가 가능해지면서 증권시장이 활성화되고 금융시장이 발달하게 되었다(Park, 1996). 이에 따라 기업은 주식, 채권 등 공개시장을 통해 자금을 직접 조달하는 시장 중심 자본주의로 이행하였다. 2000년대 이후 사모투자전문회사가 등장하고 기관투자가 확대되며 연기금 자본주의로 발전하였고, 그 자금이 펀드 투자로 유입되며 시장이 확대되었다. Clark(2000)에 따르면 연기금 자본주의는 연기금, 보험사와 같은 거대한 자본을 보유한 기관투자자가 금융시장에서 자본을 배분하고 투자함으로써, 기업을 소유·지배하며 기업지배구조에 영향을 미치는 형태의 자본주의로 정의된다. 기관투자자의 자산 배분, 자금모집, 투자전략 및 의사결정 과정이 단일 국가의 금융시장을 넘어 세계 금융시장에 영향을 미치는 것으로 나타난다. 사모펀드(private equity fund) 제도는 1997년 외환위기 직후 증권투자신탁업법이 개정되고 증권투자회사법이 제정되면서 국내에 도입되었다. 이 시기 사모펀드는 공모펀드와 반대되는 개념으로서 기업 경영에 참여하는 형태가 아닌 소수의 투자자를 대상으로 자금을 중개하고 상장주식, 채권 등 유가증권에 투자하는 사모형 투자신탁의 형태를 띠고 있었다. 2004년 간접투자자산운용업법이 시행되며 사모투자전문회사의 경영참여형 사모펀드 제도가 본격적으로 도입되었다. 이 제도에서 General Partner(이하, GP)가 자금을 모집하고 Limited Partners(이하, LP)는 자금을 약정·출자하는 역할을 한다. 이후 합자회사를 설립해 사모펀드를 구성하고 GP 가 이를 운용하는 구조로 이루어져 있다. 펀드는 다수의 투자자로부터 자금을 모집하고 소수의 전문 자산운용사가 이를 운용하는 집합투자기구(collective investment scheme)로 주식과 채권 등 금융자산과 기업, 부동산, 사회간접자본(social overhead capital) 등 실물 자산에도 투자할 수 있다. 또한 운용방식과 펀드 공개여부에 따라 뮤추얼펀드, 헤지펀드, 사모펀드로 구분된다(Morley, 2014). 사모펀드는 상장·비상장기업에 지분투자를 하여 기업에 신규 자본을 공급하고 경영권에 직접 참여하는 방식으로 운영 효율화, 기업지배구조 개선 등을 통해 투자대상기업인 포트폴리오 기업의 가치를 높인다. 이후 포트폴리오 기업을 주식시장에 상장하는 기업공개(Initial Public Offering; IPO), 다른 사모펀드에 매각하는 세컨더리 바이아웃(Secondary Buyout; SBO), 그리고 산업 내 다른 기업에 포트폴리오 기업을 매각하는 전략적 매각(trade sale) 등을 통해 수익을 실현한다.

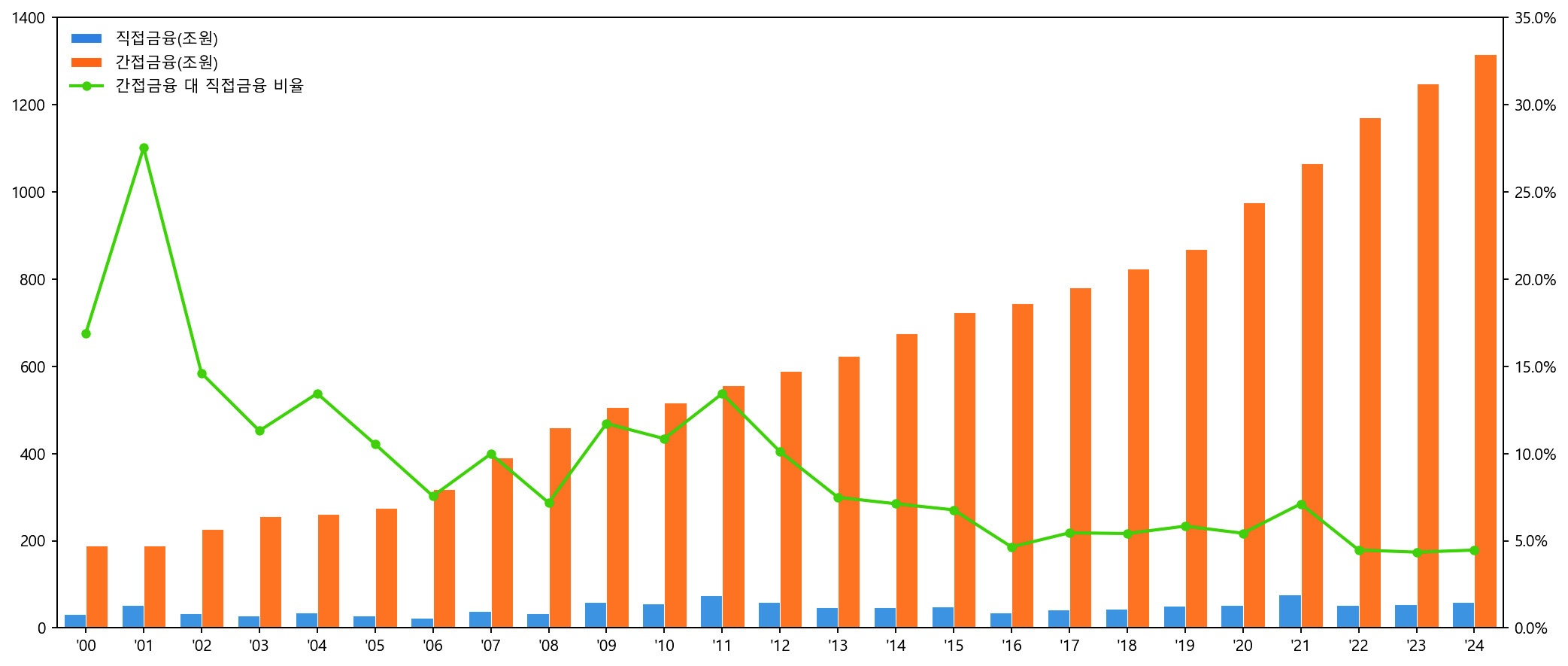

한국은행의 「금융시장 동향」과 금융감독원의 「기업의 직접금융 조달실적 분석」 보도자료에 따르면 기업의 자금조달 형태는 은행 대출을 통한 간접금융과 금융기관을 개입시키지 않고 유가증권공모를 통해 직접 자금을 조달하는 직접금융으로 구성된다. 직접금융은 증권공모 통해 기업이 자금을 조달하는 방식으로, IPO 와 유상증자로 구성된 주식 발행과 일반회사채, 금융채, 자산유동화증권(Asset-Backed Security; ABS)으로 구성된 회사채 발행으로 분류된다. 기업어음(Commercial Paper; CP)과 단기사채도 직접금융에 포함된다. Figure 1

Notes. The x-axis represents the period from 2000 to 2024. The left y-axis shows the amount of corporate financing by funding type, measured in KRW trillions. The right y-axis plots the ratio of indirect to direct financing.

사모펀드는 직접금융의 역할을 수행할 뿐만 아니라 행동주의를 통해 기업지배구조 개선과 운영효율화에 기여하기도 한다. 특히 행동주의 사모펀드의 사례로 과거 소버린(Sovereign Asset Management Ltd)과 SK 간 분쟁, 아이칸(Icahn Management LP) 및 스틸파트너스(Steel Partners) 연합과 KT&G 간 분쟁은 외국계 행동주의 펀드가 대기업 지분을 취득하고 배당 확대, 자사주 매입과 소각, 그리고 비핵심 자산 매각을 요구하며, 특정 이벤트를 중심으로 기업가치를 높이고 투자회수(exit)하는 재무적 투자자(financial investor)에 가까운 행동주의 펀드 형태를 보였다. Jo and Ryu(2025)는 사모펀드가 국내 기술과 자본의 유출, 그리고 기업인수 후 구조조정은 시장의 우려를 일으켜 기업가치 제고에 부정적인 영향을 미칠 수 있으며, 비공개 운용 특성으로 인해 사모펀드 산업에 대한 신뢰도가 낮아질 수 있음을 언급한다. 이에 비해 KCGI (Korea Corporate Governance Improvement)와 한진칼의 사례는 국내 행동주의 펀드로서 국내 자본의 해외 유출에 대한 논란을 배제했다. 또한, KCGI 는 대기업 지주사를 대상으로 기업지배구조, 경영주발 악재에 대한 개선을 목표로 한다고 주장했다. 행동주의 펀드와 기업 간 경영권 분쟁이 기업지배구조 개선으로 직접 이어지지는 못했지만, 이 과정에서 제기된 쟁점과 주주행동이 기업지배구조 개선을 일부 촉진하는 성과를 보이기도 했다. 또한 대기업이 방어수단을 활용하여 주주권 행사에 제약이 있었고, 경영권 분쟁 과정에서 사모펀드의 영향력과 제도적 한계를 드러냈다. 따라서 본 연구는 사모펀드의 다양한 역할 중 국내 자본 환경에서 국내 행동주의 펀드의 역할과 한계를 보여주는 사례로서 의의가 있다.

본 연구의 구성은 다음과 같다. 제Ⅱ장에서는 사모펀드의 운용 절차를 자금모집(fundraising), 대상기업에 대한 실사(due diligence)와 투자(investing), 기업가치 제고(value creation), 그리고 투자회수를 통해서 정리한다. 제Ⅲ장에서는 2004년 경영참여형 사모펀드 도입 이후 국내 사모펀드 현황에 대해서 제시하고 제도 변화에 관해 기술한다. 이어 제Ⅳ장에서는 KCGI 의 설립과 경영권 개입 이전의 한진칼 경영 상황을 제시한다. 제Ⅴ장에서는 행동주의 펀드의 경영권 개입 이후 발생한 분쟁에 대해서 시기별로 정리하며 주요 사건별 쟁점에 대해서 정리한다. 제Ⅵ장에서는 경영권 개입 전후의 재무, 기업지배구조 변화와 분쟁기간에 발생했던 주요 쟁점이 이후 상법 개정에 일부 반영된 내용을 바탕으로 행동주의 펀드의 효과 및 한계를 평가한다. 마지막으로 제Ⅶ장에서는 본 연구의 내용을 정리하고 향후 사모펀드의 실무적 시사점과 제도개선을 위한 연구방향을 제시한다.

Ⅱ. 사모펀드의 운용 절차

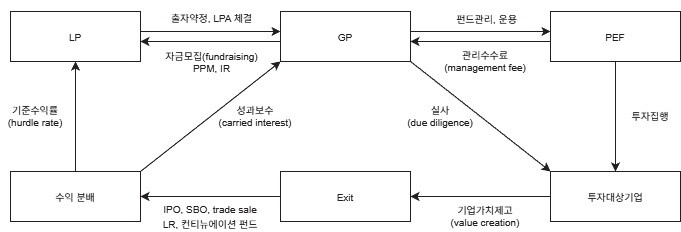

사모펀드는 사모방식(private placement)으로 기업의 경영권에 참여하거나 사업구조 및 지배구조 개선을 통해 수익 창출을 목적으로 자금을 모집하고 투자하는 집합투자기구이다. 전통적 사모펀드는 주로 비상장회사의 지분증권(private equity)을 인수하고 효율적인 경영을 통해 기업의 가치를 높인 후 IPO, SBO, 전략적 매각 등을 활용하여 수익을 실현하는 구조이다. 또한 소수의 투자자를 대상으로 거래하는 방식으로 인해 공모펀드와 달리 금융당국의 규제 개입이 적고, 투자자 구성과 보상 및 투자방식을 공시할 의무가 없다. 사모펀드를 운용하는 회사는 투자결정과 자산운용을 수행하는 GP 를 두며, GP 는 펀드의 채무에 대해 무한책임을 진다. 반면, LP 는 사모펀드에 출자를 약정한 투자자로 모든 경영 결정을 GP 에 위임하는 대신 출자금 범위 내에서 책임을 진다. 일반적으로 LP 는 기금, 연금, 은행과 같은 대형 기관투자자로 이루어져 있다. 사모펀드의 운용 절차는 자금모집, 기업실사와 해당 펀드 자금을 통한 투자대상기업에 대한 투자, 기업가치 제고, 최종적으로 투자회수하며 수익을 창출하는 구조로 이루어진다.

첫째, 자금모집은 GP 가 잠재적 투자자인 LP 에 사모투자제안서(Private Placement Memorandum; PPM)를 작성·배포하고 투자유치활동(Investor Relations; IR)을 수행하는 과정이다(Cumming, Fleming, and Suchard, 2005). 연기금, 보험사, 공공기관과 같은 기관투자자로 구성된 LP 를 대상으로 목표 펀드의 운용 규모와 전략, 존속기간, 수수료 체계, 그리고 성과보수 구조를 제시한다. LP 와 GP 간 이익 배분 순서를 규정하는 분배 구조(distribution waterfall)를 협의한다. 이 과정에서 GP 의 관리수수료(management fee)와 투자회수 후 펀드의 운용성과에 따라 GP 가 받는 성과보수(carried interest)를 설정한다. 또한 투자회수액에 따라서 LP 에 분배해야 할 기준수익률(hurdle rate)을 정하며 이해관계자 간 수익 배분구조를 조정한다. Axelson, Strömberg, and Weisbach(2009)에 따르면 GP 는 자금모집을 통한 펀드 설정 시 성과보수와 수익분배에 대한 구조를 펀드의 가치가 최대화되도록 설계한다고 밝힌다. 이해관계를 바탕으로 조정된 내용에 따라 LP 는 투자약정(capital commitment)을 확정하고, LP 약정서(Limited Partnership Agreement; LPA) 체결이 완료되면 자금모집이 마감(closing)되며 공식적으로 펀드가 결성된다. 투자성과가 우수한 GP 가 LP 로부터 자금을 유치할 가능성이 크므로 GP 의 운용실적이 신규 펀드 결성 과정에서 중요한 기준이 된다(Chung et al.,2012; Kaplan and Schoar, 2005).

둘째, 투자대상기업에 관한 실사는 GP 가 투자대상기업을 재무, 법률 및 전략 분야를 활용해 투자대상기업 정보를 확인하여 투자 타당성과 위험요소를 사전에 검토하고 진행하는 과정이다. Cumming and Zambelli(2016)에 따르면 이 과정은 GP 가 직접 내부 실사를 진행하거나 전략 및 재무 컨설턴트, 법률 및 회계법인에 의한 외부 실사로 나눌 수 있다. 실제로 투자기업에 대한 실사 기간이 길거나 강도가 적정 수준으로 높으면 투자 수익률이 높아짐을 보여, 실사가 투자과정에서 중요한 과정임을 주장한다. Daley, Geelen, and Green(2024)은 M&A 과정에서 적절한 실사가 이루어지지 않아 인수기업에 재정적 손실이 발생한 사례를 통해 적절한 실사에 대한 중요성을 강조한다. 재무회계 실사(financial due diligence)는 회계법인을 통해 투자대상기업의 재무제표 검토, 현금흐름, 부채를 식별하여 재무 건전성을 평가한다. 다음으로 법률실사(legal due diligence)는 법무법인을 통해 이루어지며 투자계약, 규제 준수, 소송에 대한 검토를 거치고 계약 조항을 설계 및 보완, 면책 조항 설정, 그리고 유예 조항을 반영한다(Howson, 2003). 전략실사(strategic due diligence)는 전략컨설팅 회사를 통해 투자대상기업이 포함된 산업을 분석하고 성장 가능성, 경쟁력 및 중장기 전략에 대해 검토한 후 기업가치를 높일 수 있는 방향성을 제시하는 과정이다. 기업에 대한 투자는 GP 가 진행된 실사 결과를 종합하여 펀드 핵심 운용인력 및 외부전문가로 구성된 투자심의위원회(investment committee)에 보고하고 대상 기업의 적정가치를 산정한다. 이를 바탕으로 매도자와 가격협상을 진행하거나 차입매수(leveraged buyout; LBO) 구조를 설계한다. 이후 주식매매계약서를 체결하며 대상기업에 대한 투자를 집행한다.

셋째, 기업가치 제고는 GP 가 기업 경영에 참여하여 포트폴리오 기업의 운영효율성을 개선하거나 매출 성장, 지배구조 개편을 목표로 활동한다. GP 에 따라 내부수익률(Internal Rate of Return; IRR), 조정현재가치(Adjusted Present Value; APV), 현금흐름 할인법(discounted cash flow), 이자비용, 세금, 감가상각비, 무형자산 상각비 차감 전 이익(Earnings Before Interest, Taxes, Depreciation, and Amortization; EBITDA), 가중평균자본비용(Weighted Average Cost of Capital; WACC), 투자배수(Multiple On Invested Capital; MOIC) 등을 활용하여 기업가치를 평가할 수 있다. Gompers, Kaplan, and Mukharlyamov(2016)에 따르면 GP 가 포트폴리오 기업에 대한 투자를 평가할 때 MOIC, IRR, EBITDA 가 많이 활용되고 APV 와 WACC 가 실제로 많이 활용되지 않는 것을 보인다. Acharya et al.(2012)에 따르면 사모펀드의 인수기업에 대한 경영진 변화, 의사결정 구조 개선, 그리고 자회사 모니터링과 같은 기업지배구조 개선이 기존 가족 소유 기업에 대한 비효율적 운영을 전문화할 수 있다는 점을 보인다. Cumming, Siegel, and Wright(2007)에 따르면 사모펀드는 지분확보를 통해 투자대상기업의 경영진 교체와 비핵심 사업 부문과 자산을 매각해 기업가치와 투자 수익을 높이는 과정을 포함한다.

넷째, 투자회수 단계에서 GP 는 포트폴리오 기업 가치 제고로 얻는 수익금을 현금화하여 약정대로 LP 에 분배해야 한다. 따라서 포트폴리오 기업의 경영개선 정도, 거시경제 및 시장 상황, 그리고 펀드 만기일을 종합적으로 고려하여 투자회수 시기를 정한다. 금융감독원의 「2023년 기관전용 사모펀드 동향 및 시사점」 보도자료에 따르면, 국내 사모펀드의 평균 존속기간은 5년 미만으로 나타났다. 투자회수는 일반적으로 포트폴리오 기업을 다른 기업에 매각하는 전략적 매각, 다른 사모펀드 운용사에 경영권을 매각하는 SBO, 그리고 기업을 증권거래소에 공개 상장하는 IPO 등을 활용하여 수익을 실현한다. Lerner and Schoar(2004)에 따르면 사모펀드는 펀드 만기시기가 도래함에 따라 투자회수를 진행하는 구조로 인해 매각시장 환경이 악화될 경우 강제 매각 또는 부실 매각으로 이어져 펀드의 성과가 저하될 가능성이 있다. 따라서 포트폴리오 기업의 성과와 시장 상황에 따라 투자회수 시점을 미루는 전략으로 컨티뉴에이션 펀드(continuation fund)를 활용할 수 있다(Jo and Ryu, 2026). 또한, 포트폴리오 기업은 신규 부채를 조달하여 주주(shareholder)에게 배당금을 지급하는 차입 기반 자본재조정(Leveraged Recapitalization; LR)을 통해 수익을 실현할 수 있다. 사모펀드 운용사는 ‘2 and 20’로 불리는 업계 표준에 따라 약정액 및 펀드 순자산가치를 기준으로 연간 2%의 관리 수수료와 수익의 20%에 해당하는 성과보수를 수취하는 구조를 가진다(Fleischer, 2008; Phalippou, 2009). Figure 2

Ⅲ. 국내 사모펀드 현황

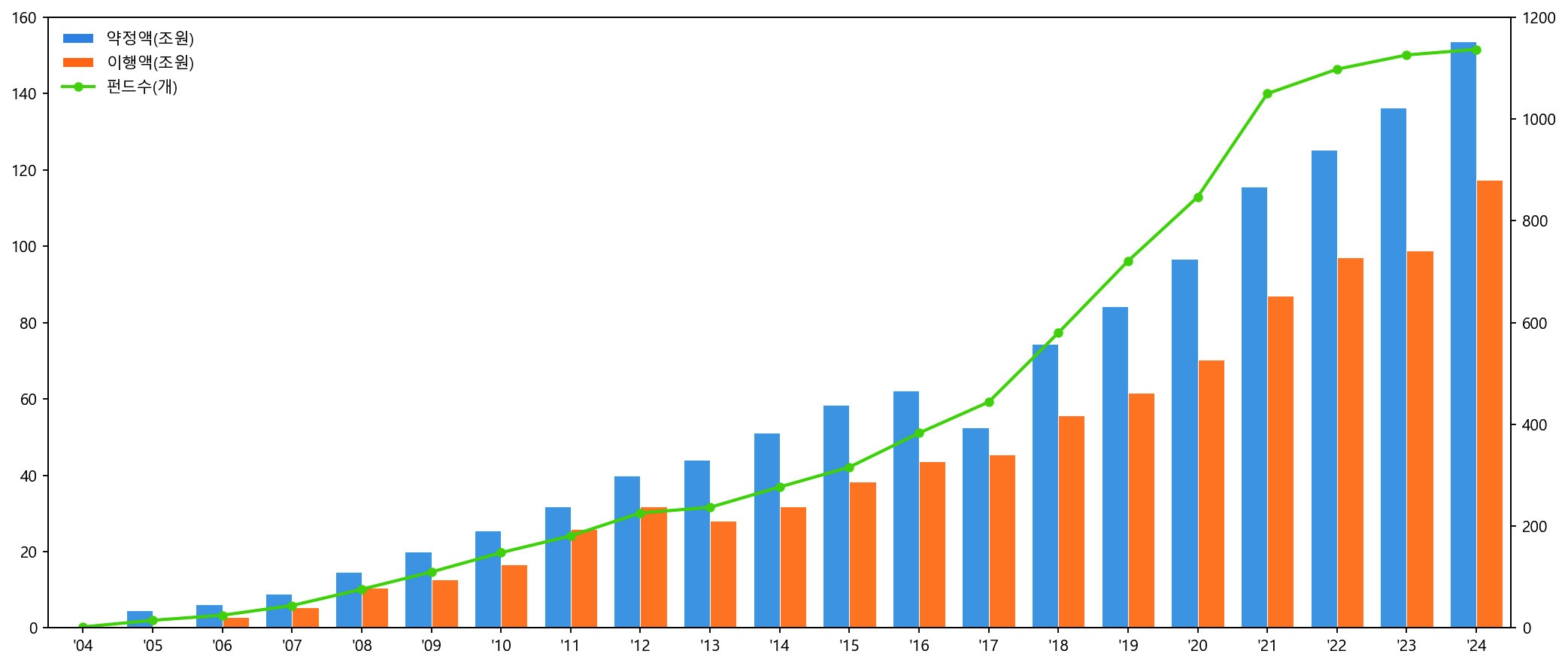

금융감독원의 「2024년 기관전용 사모펀드 운용 현황 및 시사점」 보도자료에 따르면, 국내 사모펀드는 1,137개가 운용 중이며 약정액은 약 153조 원이다. 2004년 경영참여형 사모펀드 제도가 도입되며 2개 펀드, 약정액 4,000억 원으로 조성된 이후 개수는 약 600배, 금액은 명목상 약 400배 늘어났다. 이 기간에 사모펀드 결성 규모와 운용개수 모두 연평균 약 35% 수준으로 증가했다.

국내에서는 2000년대 사모펀드의 등장 이후 2010년대에는 투자회수가 본격적으로 이루어지기 시작했다. 이 시기에는 다양한 사모펀드 운용사가 설립되면서 운용사 간 능력에 따라 인수기업 포트폴리오가 다각화되고 대형 M&A 가 등장했다. 2010년대를 거치며 다양한 행동주의 펀드가 등장했고, 특히 2018년에는 환경·사회·지배구조(Environmental, Social, and Governance; ESG), 기업 승계, 지배구조 개선을 통해 기업가치를 극대화하고 이를 통해 수익 창출을 목표로 하는 행동주의 사모펀드 KCGI 가 등장했다. KCGI 는 국내 행동주의 사모펀드로서 한진칼에 대한 경영권 개입과 분쟁을 통해 대기업에 직접 지배구조 개선을 요구하고 주주제안을 통해 주주권을 행사한 선례를 남겼다. 2020년 전후로 라임자산운용과 옵티머스자산운용의 비정상적인 펀드 판매와 운용으로 인해 투자자 피해가 발생하여, 이후 자본시장법이 사모펀드 분류체계 개편과 투자자보호를 강화하는 방향으로 개정되었다. 개정 이전에는 사모펀드를 운용하는 목적에 따라 전문투자형 사모펀드와 경영참여형 사모펀드로 구분했지만, 자본시장법 개정 이후에는 투자자 유형에 따라 일반 사모펀드와 기관전용 사모펀드로 구분하여 개편되었다. 또한 기관전용 사모펀드의 운용, 레버리지 활용, 그리고 경영참여 목적의 투자와 감시·보고 체계가 강화되었다.

Ⅳ. 경영권 분쟁 배경

4.1 행동주의 펀드 KCGI 의 설립

KCGI 는 2018년 7월 기업지배구조 개선과 기업가치 증대를 목표로 설립한 행동주의 펀드다. KCGI 는 영문 사명에 기업지배구조 개선을 뜻하는 “Corporate Governance Improvement”를 명시하며 국내기업의 지배구조와 ESG, 기업 승계, 대주주의 사익 추구, 부실 계열사를 지원하는 과정에서 발생하는 문제점으로 인해 국내기업의 시장가치가 미국 기업 대비 주가수익비율(price-earnings ratio)과 주가순자산비율(price-to-book ratio)이 저평가되는 코리아 디스카운트(Korea Discount)로 이어진다고 언급했다. 따라서 KCGI 는 사모펀드를 통해 기업의 경영 효율성 제고와 투명성 개선을 통해 기업의 문제점을 해결하고 수익을 내는 것을 펀드 운용 전략으로 설정했다. KCGI 는 기존 국내 사모펀드 운용하는 방식과 달리 행동주의 전략을 설정했다. 블라인드 펀드(blind pool) 형태로 자금을 조성하며 KCGI 제1호 사모투자 합자회사를 설립했다. 블라인드 펀드는 자금 조성 단계에서 구체적인 투자 대상을 미리 정하지 않는다(Gilson, 2003). 따라서 투자자는 운용사의 능력을 믿거나 과거 실적을 확인한 후 자금을 맡기고, 운용사는 펀드 조성이 완료된 후에 투자처를 물색한다. KCGI 제1호 펀드를 조성할 당시에는 한진칼에 대한 경영권 개입에 대한 계획이 공식적으로는 언급되지 않은 채 자금이 조성되었다. Barber and Yasuda(2017)에 따르면 사모펀드 자금모집에서는 GP 의 운용실적과 평판이 중요하다. 그러나 KCGI 는 유의미한 운용실적이 없었음에도 제1호 펀드에서 총 1,600억 원 규모 약정액을 확보하였다. 펀드 조성이 완료된 후에는 제1호 사모투자 합자회사가 특수목적회사(special purpose vehicle)인 유한회사 그레이스홀딩스를 설립하며 한진칼에 대한 경영권 개입을 시사했다.

4.2 한진칼의 설립과 배경

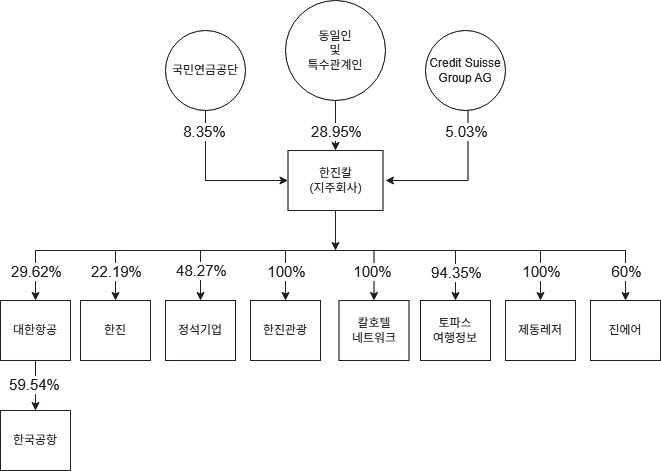

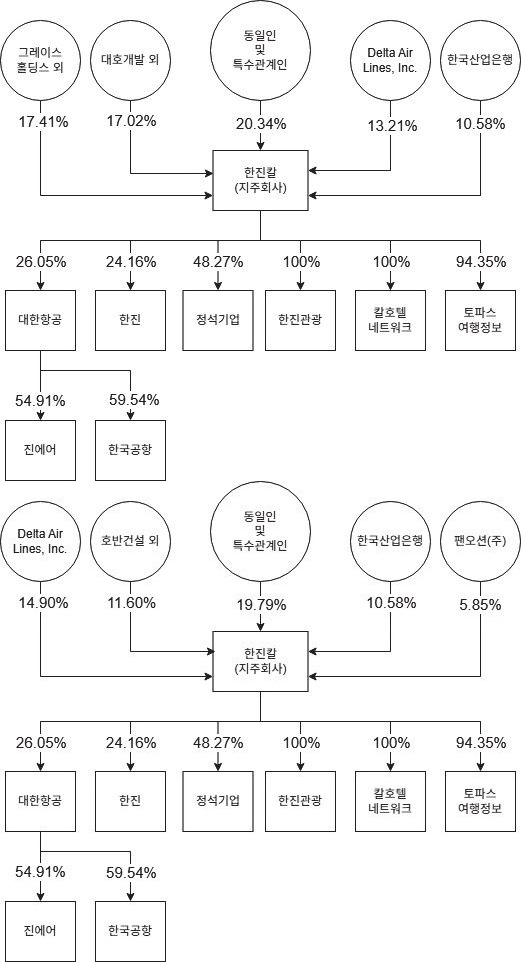

한진칼은 2013년 8월 대한항공으로부터 인적분할 방식으로 설립된 지주회사이다. 인적분할은 주주에게 신설회사의 지분을 잔존회사 지분율과 동일한 비율로 배정하도록 설계되어 있으므로 대주주의 신설회사에 대한 실질적 지배력이 유지된다. 따라서 주주 간 지분관계가 명확해져 지배구조의 투명성이 높아지지만, 대기업의 경영권 승계와 분쟁에 유리해지고 계열사를 분리하기에 편리한 구조로 변화할 가능성이 있다. 지주사 전환 이전의 한진그룹은 한진, 대한항공, 정석기업, 그리고 다시 한진으로 이어지는 순환출자 구조로 인해 계열사 간 지분이 복잡하게 얽혀 있었다. 인적분할 후 2013년 9월 한진칼은 증권시장에 신규로 상장하며 동일인 및 동일인과 특수관계에 있는 한진그룹 계열 법인과 직계비속 및 친족을 포함한 특별관계자는 한진칼 지분의 약 25%에 해당하는 2,900만 주를 취득했다. 기업의 지분과 분쟁사항은 금융감독원 전자공시시스템의 정기공시, 주요사항보고, 발행공시, 지분공시, 외부감사관련 공시를 참고하였다.

2014년 7월에는 주주가치를 높이기 위해 비상장회사인 정석기업은 자사주 약 11만 주를 주당 24만 원에 약 270억 원에 매입하는 것으로 결정했다. 당시 정석기업은 지주회사인 한진칼의 주요 자회사로서 한진칼의 자산총액기준 약 17% 지분을 가지고 있었다. 실제로는 자사주에 대한 주식 소각이 이루어지지 않았고 기존 대주주의 지분율을 높여 실 질적인 지배력을 강화하였다. 2014년 9월에는 대한항공 주주로부터 공개매수를 통해 유상증자를 결정했다. 유상증자는 대한항공 보통주 3,000만 주로 주당 공개매수가는 37,800원, 총 1조 1,340억 원 규모였다. 공개매수에 응한 대한항공 주주는 현금을 받는 대신 한진칼의 신주 약 4,800만 주를 주당 24,000원 기준으로 교부받는 형태로 현물출자 유상증자 방식으로 이루어졌다. 실제로는 청약이 예상 수요에 못 미쳐 확정 규모는 예상 수요의 절반 수준인 약 2,400만 주가 최종 발행되었고 한진칼은 이를 통해 총 5,800억 원 규모를 조달했다. 대한항공 지분을 약 6.8% 보유하고 있던 한진칼은 유상증자를 통해 대한항공 지분 약 32%를 확보했다. 따라서 지주회사가 자회사의 지분을 20% 이상 취득해야 하는 독점규제 및 공정거래에 관한 법률(공정거래법)에 따른 규제요건을 충족하며 대한항공을 한진칼의 자회사로 편입시켰다. 대한항공이 한진칼의 자회사로 편입되기 이전 한진그룹은 정석기업, 한진, 대한항공과 한진칼, 그리고 정석기업으로 이어지는 구조였지만 이후 정석기업, 한진, 한진칼, 그리고 정석기업으로 이어지는 구조로 순환출자를 단순화하며 한진칼이 지주사 체제로 전환하는 과정이었다. 하지만 동시에 대기업 일가의 한진칼 소유 지분이 약 25%에서 31%로 증가하여 그룹 내의 지배력을 강화하는 계기가 되었다. 2014년 12월에는 한진그룹 총수일가의 기내난동으로 인해 항공기가 회항하는 사건이 발생했다. 이 사건으로 한진칼과 대한항공의 주가 변동성이 커졌고 대기업 일가 특혜와 경영주발 악재에 관한 논쟁을 불러일으켰다.

2015년 4월에 한진칼은 지주회사의 요건 충족을 위한 지배구조의 개편을 목적으로 정석기업의 투자사업부문을 소규모합병 방식으로 흡수하였다. 합병 결정이 공시되자 4월 24일 주가는 전일 종가 37,150원에서 35,300원으로 전일 대비 약 4.9% 하락했다. 정석기업의 투자사업부문은 한진의 지분을 약 22% 소유하고 있었는데, 합병과 함께 이 지분은 한진칼로 이전되어 한진의 위치는 정석기업의 자회사에서 한진칼의 자회사로 올라섰다. 당시 공정거래법에 따르면 지주회사는 손자회사의 지분을 40% 이상 보유하고 있어야 한다. 정석기업이 합병되고 한진이 한진칼의 자회사로 편입됨에 따라 지분을 20% 이상 보유하며 지주회사 요건을 충족하게 되었다. 또한 지주사 구조에서는 자회사 간 순환출자가 금지되어 있으므로 한진이 보유하고 있던 대한항공의 지분 약 8%에 해당하는 600만 주 전량을 블록딜(block deal) 방식으로 매각했다. 이로써 한진그룹의 구조는 한진칼이 정석기업과 대한항공, 한진을 직접 소유하는 형태로 단순화하며 손자회사의 일부 지분을 제외하고 지주사로의 전환을 마무리하는 단계에 이르렀다.

지주사 전환이 진행 중인 상황에서 한진해운은 대한항공의 자회사이자 한진칼의 손자회사로 남아 있었다. 한진해운은 글로벌 금융위기 이후 해운 산업의 불황과 수요와 공급의 불균형, 중국의 경제 침체가 계속되는 가운데 적자가 누적되고 있었다. 한진칼은 지주사로서 한진해운에 유동성을 제공하고 재무 손실위험을 해소하기 위해 2016년 2월 한진해운이 보유한 미국과 EU 에 대한 상표권을 약 9,000만 달러에 양수받기로 계약했다. 이에 따라 한진칼 역시 상표권 매입을 위한 단기차입금이 약 1,100억 원에서 2,200억 원으로 증가하며 지주사의 재무 부담이 커졌고, 2016년 4월 운영자금 조달과 이자 부담 경감을 위한 단기차입금 상환 목적으로 약 640만 주, 1,050억 원 규모의 유상증자를 결정했다. 유상증자가 결정되자 4월 5일 종가는 19,250원으로 전일 종가 20,850원에 비해 약 7.7% 하락했다. Lee and Park(2025)에 따르면 유상증자 규모가 클수록 주식 희석효과가 발생해 시장반응이 부정적일 수 있다고 언급한다. 한진해운의 신용위험이 커지고 대한항공이 한진칼 회사채에 연대보증을 제공하며 한진칼과 대한항공의 신용등급이 A-에서 BBB+으로 강등되었다. 이어 2016년 6월에는 한진해운이 보유한 미국과 EU 외의 상표권에 대해 약 6,500만 달러에 추가로 양수받았다. 지주회사의 지속적인 재정적 지원에도 불구하고 2016년 8월 한진해운은 법정관리를 신청하며 기업회생절차를 밟았다.

2017년 11월에는 한진칼이 100% 지분을 보유하고 있던 자회사인 진에어가 IPO 를 결정했다. IPO 에 총 발행주식 2,700만 주 중 한진칼이 보유한 진에어 주식 900만 주의 구주를 양도하며 진에어에 대한 지분율이 60%로 낮아졌다. 또한 IPO 에서 발생한 구주 매출로 약 2,860억 원을 조달하며 부채를 상환해 지주회사로서 재무 건전성을 개선했다. 2018년 4월 당시 한진그룹 총수일가가 임직원에게 부당한 행위를 한 사건이 드러나자 2013년 대한항공에서 발생한 기내난동 사건과 달리 당일의 주가는 전일 종가 23,350원에서 21,850원으로 약 6.4% 하락 마감했다. 한진그룹 일가이자 경영진이 사회적으로 물의를 일으킨 사건이 다시 발생함에 따라 기업지배구조에 대한 개선이 요구되었다. 이후 6월에는 한진그룹의 주주들로 이루어진 신청인은 동일인 일가에 대해 대외적 신뢰하락과 주주가치 훼손에 대한 소송을 제기했다. 이어 10월에는 한진그룹 회장의 대한항공 기내 면세품 및 항공장비 납품 과정에서의 횡령과 일감 몰아주기 등 배임 혐의로 인해 기소되었다. 한진그룹은 2013년 한진칼의 인적분할 이후 한진칼을 중심으로 지주사 체제로의 전환을 완료했지만, 동일인 일가의 지속적인 경영주발 악재로 인해 주주의 신뢰도가 하락한 상황에 이르렀. Figure 4

Ⅴ. 행동주의 펀드와 기업 간 경영권 분쟁

2018년 11월 KCGI 의 그레이스홀딩스는 한진칼 주식 약 240만 주를 장내 추가 매수했고 금융감독원 전자공시를 통해 약 530만 주를 평균 취득단가 24,500원에 보유하고 있는 것을 공시했다. 이는 당시 한진칼 지분 중 약 9%에 해당하는 약 1,300억 원의 규모였으며 이후 지분을 더 늘리며 경영권에 본격적으로 개입하기 시작했다. 이 공시를 통해 KCGI 가 설립된 후 약 3개월간 그레이스홀딩스가 한진칼의 주식 약 290만 주를 매수한 것으로 나타났다. 대량 보유상황 보고제도에 따라 이 기간에 취득한 지분이 한진칼 총지분의 5% 이상을 보유하지 않았기 때문에 보유 내용을 보고할 의무가 없었다.

11월 14일 KCGI 가 한진칼 주식을 대량매수하자 당일 한진칼 주가는 전일 종가 22,650원에서 25,500원으로 약 13% 상승 마감했다. 이어 11월 16일의 주가는 전일 종가 24,750원에서 28,400원으로 약 15% 상승 마감했다.

2018년 12월 한진칼은 만기도래 차입금을 상환하고 운영자금 확보를 위해 금융기관에서 약 1,600억 원을 차입했다. 2018년 9월 말의 한진칼의 자산총액은 약 1조 9,200억 원으로 2조 원 미만이었지만 단기차입으로 2조 원을 상회하게 되었다. 당시 상법 제542조의 11에 따르면 자산총액이 2조 원 이상의 상장회사는 회사 내 감사위원회 설치가 의무이므로, 한진칼은 이에 따라 감사위원회를 설치했다. 감사위원회(audit committee)는 이사회 내 위원회로 감사를 대체하여 회계 및 재무보고 감독, 외부 감사인 선임 및 감독, 내부감사 감독, 내부통제시스템 감독, 부정조사, 이사의 직무 집행, 자회사 감독 등의 업무를 수행하므로 전문성과 독립성이 필요하다. 또한 당시 상법에 따르면 감사위원회를 설치하기 전의 상근감사 체제에서는 감사 선임시 최대주주와 특수관계인의 의결권을 합하여 최대 3%로 제한된다. 반면 감사위원회는 통상적으로 사외이사 중에서 감사위원을 선임하여 구성하게 되고 주주당 의결권이 최대 3%로 제한된다. 이에 따라 한진칼이 감사위원회를 설치하면 최대주주의 의결권이 3%로 제한되지만, 친족 등 특수관계인이 보유한 지분은 최대주주의 의결권에 합산되지 않는다. 따라서 대주주가 3% 이내에서 지분만큼 각각 의결권을 행사할 여지가 있어, 한진칼에 우호적인 감사 선임에 유리해졌다. 한진칼은 지주사로서 금융시장의 불확실성에 대응하고 더 높은 수준의 감사체계의 정착과 주주 이익을 위해 감사위원회를 설치한다는 점을 밝혔으나 이에 대해 KCGI 는 이를 지배주주의 이익을 위한 경영활동으로 규정하며 설치 중단을 요구했다.

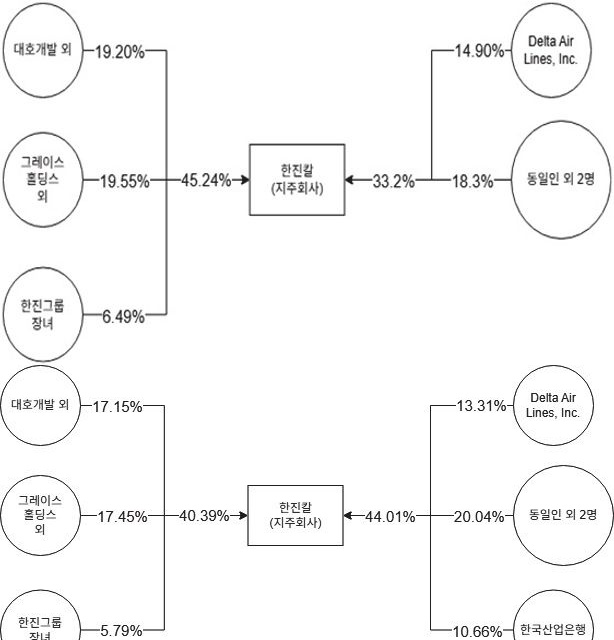

2019년 1월, KCGI 는 한진그룹의 신뢰회복을 위한 지배구조 개선 및 책임경영체제 확립, 기업가치 제고, 고객 만족도 개선 및 사회적 신뢰를 높이는 방안을 제안했다. 우선 임원추천위원회 도입을 제안하고, 기업가치를 높이는 방안으로 이익을 높이며 부채비율과 차입금 의존도를 낮춰 신용등급 회복을 목표로 했다. 또한 항공업과 연계효과가 낮은 사업부문을 재검토하고 외부 기관의 자문을 통해 발전 방향을 수립할 것을 제안했다. 마지막으로 고객 만족도 개선 및 사회적 신뢰 회복을 위해 주주와 이해관계자(stakeholder) 모두 만족시킬 수 있는 사회적 책임 기능과 소통을 활발히 하는 방안을 제안했다. 이에 따라 2019년 2월, KCGI 는 한진칼에 사외이사 및 감사위원회 위원 선임과 이사회 개편, 이사 및 감사의 보수한도에 관한 안건을 이사회에 제안했으나 한진칼 이사회는 상법 제542조의 6의 주식 최소보유기간에 대한 요건을 근거로 안건 상정을 거부했다. 이에 대해 KCGI 는 의안상정 가처분 신청으로 안건 상정이 인용되었지만, 2심 재판부에서 한진칼의 이의신청이 인용되고 주주총회 직전 의안이 삭제되며 주주총회에서 한진칼이 추천한 4명의 이사가 모두 선임되었다. 2019년 4월 한진그룹 회장이 사망하자 장남이 한진칼의 대표이사로 선임되고 회장직을 맡으며 한진그룹의 동일인으로 지정되었다. KCGI 는 그레이스홀딩스 외 엠마홀딩스, 디니즈홀딩스, 캐롤라인홀딩스, 캐트홀딩스, 베티홀딩스 투자법인을 설립해 한진칼에 대한 지분을 약 17%까지 확대하며 동일인 등 특수관계인의 지분에 이어 2대 주주로 부상했다. 델타항공은 6월에 한진칼의 지분 약 5%를 취득하고 이후 지분을 약 10%까지 확대하여 한진칼 우호지분으로 등장했다.

반면 2020년 1월에는 KCGI 와 한진그룹의 장녀와 반도건설의 계열사인 한영개발, 대호개발, 반도개발이 보유한 주식에 대해 공동보유계약을 체결하며 동일인의 반대 세력을 결성했다. 3자 연합은 한진칼 회장의 재신임 반대와 경영 이사진에 대한 교체를 요구하며 주주총회에 7명의 이사 후보를 추천했다. 하지만 KCGI 의 주주제안이 주주총회에서 부결되면서 한진칼이 추천한 이사 후보가 8명이 선임되며 KCGI 가 한진칼 이사회에 대한 주도권을 가지지 못했다. 이후 KCGI 는 지속적으로 한진칼에 대한 지분을 늘린 결과 11월에는 3자 연합의 지분 이 약 45% 수준까지 증가했다. 경영권 분쟁이 심화되는 가운데 2020년 11월에 대한항공과 아시아나항공의 합병이 발표되었고 한국산업은행은 한진칼에 8,000억 원을 투자했다. 한진칼은 이 금액을 제3자 배정 방식으로 한국산업은행에 신주를 발행하여 자금을 조달하고 한진칼 지분의 약 10%를 취득하며 지분율이 변동했다. Lee et al.(2024)에 따르면 기관투자자는 자금과 정보를 바탕으로 금융시장에서 효율적인 자금 배분 기능을 수행하며, 특히 기업에 대한 지분율의 증가는 기업 의사결정 과정에 영향력을 행사함으로써 기업의 지배구조와 이해관계자에 영향을 미칠 수 있음을 제시한다. 한국산업은행이 한진칼의 10%에 해당하는 지분을 취득하자 KCGI 는 신주발행에 대하여 아시아나항공 인수를 위한 자금조달이 아닌 한진칼 회장의 경영권 방어에 목적이 있음을 들며 신주발행금지 가처분을 신청했다. 법원은 이를 기각하며 한진칼의 신주발행을 허용했다.

이어 2021년 3월에 한국산업은행이 추천한 사외이사가 한진칼 이사회에 합류하며 한진칼 측의 이사회 주도권이 강화되었다. KCGI 의 경영권 개입 이전 한진칼 이사회는 총 6인으로 구성되어 있었으나, 2021년에는 14인으로 늘어나며 사외이사를 포함한 이사진이 한진칼에 우호적으로 구성되었다. 4월에는 3자 연합에 참여했던 장녀가 지분을 매각해 주식 공동보유가 종료되고, 3자 연합이 해소되며 지분이 약 37%로 축소되었다. 11월에 한국산업은행은 KCGI, 반도건설과 양해각서를 체결해 항공운송산업 발전과 한진칼의 경영개선을 위해 건전한 감시와 감독을 하고 기업가치를 높이기 위해 상호 노력하기로 합의했다. 이에 따라 경영권 분쟁이 발생하지 않도록 협조하고 대한항공과 아시아나항공의 합병을 위해 협력하기로 했다. Figure 5

2022년 3월에 KCGI 는 한진그룹의 지배구조 개선과 주주의 편의를 위해 사외이사 후보 추천, 이사의 자격기준 강화와 전자투표 도입을 제안했다. 그러나 제안된 안건들은 주주총회에서 통과되지 못했고 KCGI 는 펀드들의 만기가 도래함에 따라 한진칼 주식 보유분 약 14%를 호반건설에 주당 60,000원에 940만 주를 장외매도하는 계약을 체결했다. 또한 호반건설은 KCGI 로부터 보통주 약 161만 주와 신주인수권 80만 주에 대해 5개월 내 행사할 수 있는 매수청구권(call option) 계약을 체결했다. 이에 따라 KCGI 는 기존에 보유하고 있던 940만 주를 매각하며 총 5,640억 원 규모의 거래를 성사했다. Figure 6

Figure 7

VI. 사모펀드의 경영권 개입 효과 사례 분석

6.1 재무지표 변화 분석

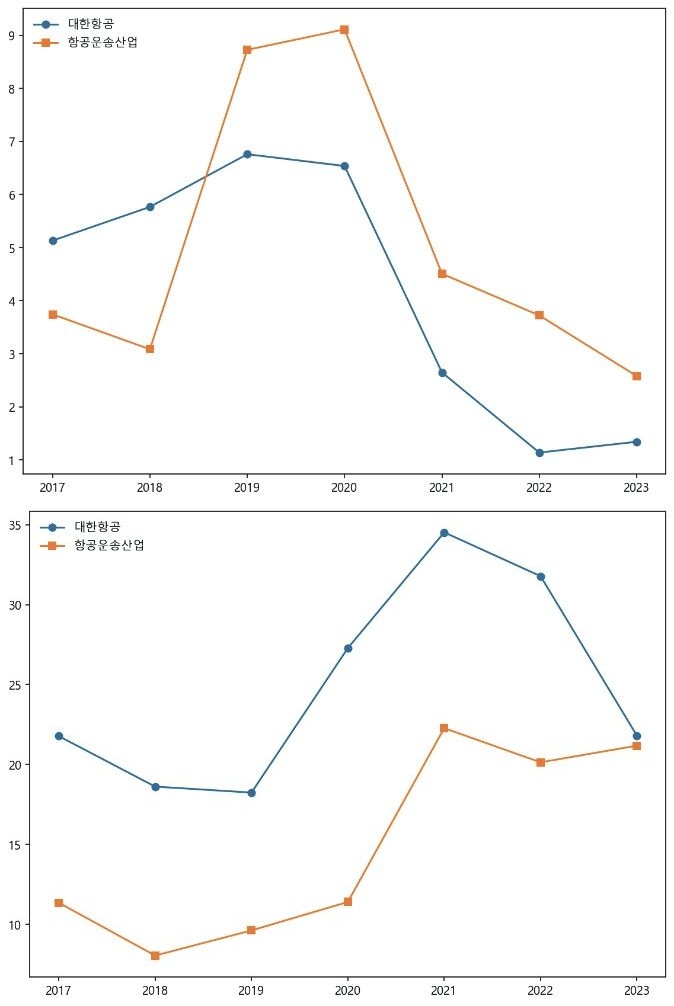

Acharya et al.(2012)에 따르면 기업가치(Enterprise Value; EV), 매출액(Sales), EBITDA 를 활용하여 사모펀드 개입 전후의 EV/EBITDA 와 EBITDA/Sales 변화를 각각 비교하며, 기업 운영 성과와 수익성 개선을 설명하는 중요한 요인으로 제시한다. EV 는 총차입부채에서 현금 및 현금성자산을 차감한 값인 순차입부채(net debt)와 상장회사의 시가총액을 합한 값으로 정의하고 산출했다. EBITDA/Sales 는 매출액 대비 EBITDA 비중으로 마진율을 나타내며, 포트폴리오 기업의 영업수익성을 비교하는 지표로 활용된다. 또한 사모펀드 투자를 통한 포트폴리오 기업의 재무 개선과 기업가치 상승을 확인하기 위해 기업의 현금창출력 지표인 기업 잉여현금흐름(Free Cash Flow to Firm; FCFF)과 기업의 가치평가 배수인 EV/EBITDA 를 확인한다. FCFF 는 세후영업이익과 감가상각비의 합에서 자본적지출과 순운전자본증가의 합을 차감한 값으로 정의하고 이에 따라 FCFF 를 산출한다. Achleitner, Braun, and Engel(2011)에 따르면 EV/EBITDA 배수는 사모펀드 산업에서 수익을 창출하는 지표로 활용되는 점을 제시하며, 사모펀드의 포트폴리오 기업에 대한 개입 전후에 EV/EBITDA 배수의 증가가 사모펀드의 높은 IRR 로 이어질 수 있다는 점을 밝힌다. Axelson et al.(2013)에 따르면 사모펀드는 LBO 거래에서 순차입부채를 EBITDA 로 나눈 지표인 D/EBITDA 배수를 활용하여 산업과 기업 간 현금창출력과 부채부담을 비교한다.

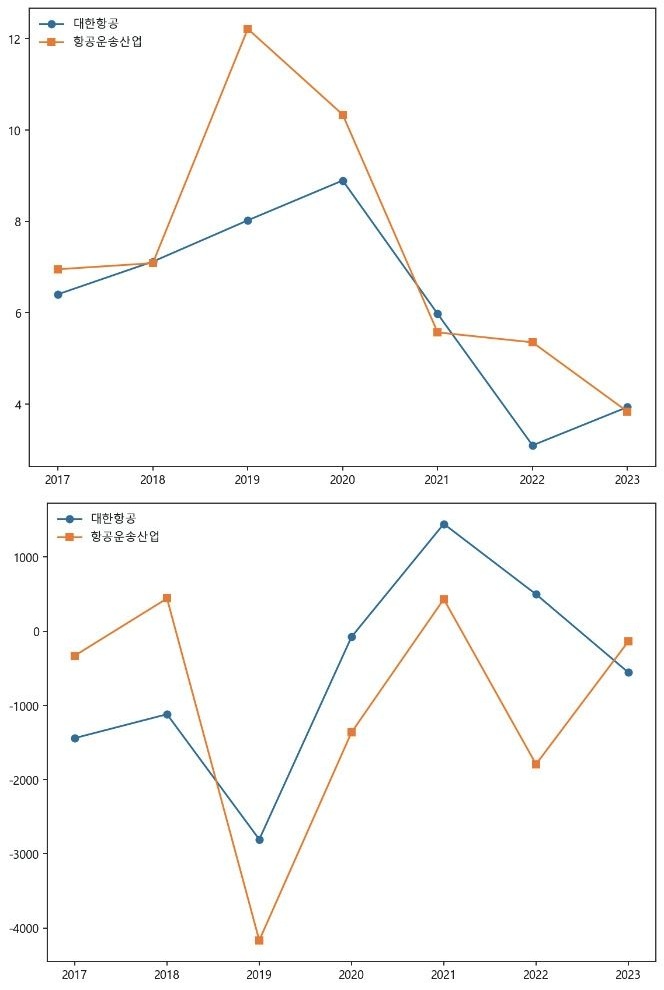

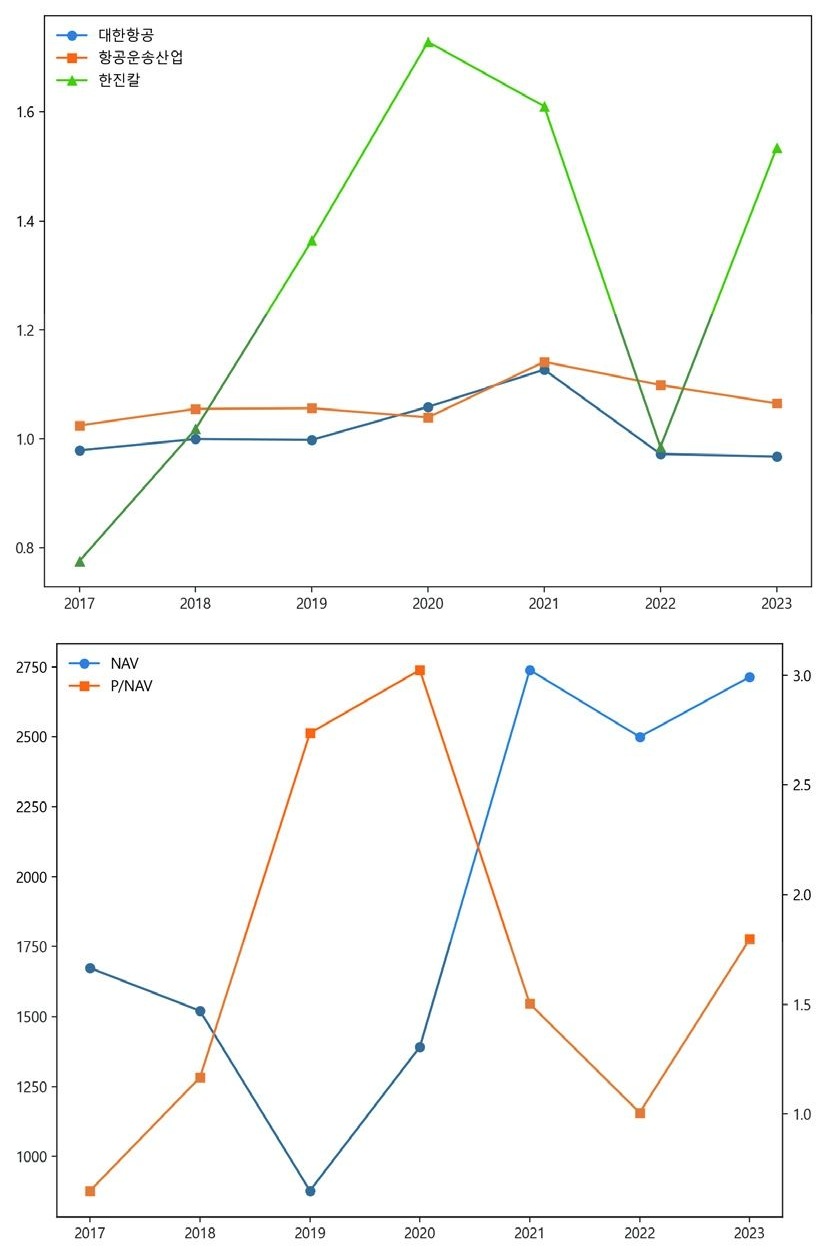

한진칼은 지주회사로서 연결 재무제표상 항공운송산업 매출과 EBITDA 를 내부거래조정 및 지분법 손익으로 반영되므로 항공운송산업의 운영성과를 직접 파악하기 어렵다. 한진칼의 사업보고서에 따라 지분법이 적용되는 관계기업인 대한항공은 매출과 영업이익, EBITDA 가 한진칼의 연결 재무제표에 완전히 반영되지 않지만, 종속기업은 이 지표가 연결 재무제표에 포함된다. 또한 항공운송산업의 실질적인 영업성과를 반영하여 지표의 왜곡을 낮추고 코로나19 팬데믹과 같은 시기별 특수성을 분리하여 해석하기 위해 한진칼의 항공운송산업 관계기업인 대한항공과 항공운송산업의 EV/EBITDA, FCFF, D/EBITDA, EBITDA/Sales 를 비교하였다. 이 지표들을 비교한 후 KCGI 의 개입효과를 해석하기 위해 지주사인 한진칼의 시가총액을 순자산가치로 나눈 비율인 토빈의 $q$(Tobin’s $q$)와 순자산가치(Net Asset Value; NAV), 시가총액 대비 순자산가치 비율(Price to NAV ratio; P/NAV)을 제시하였다. 재무분석에서 벤치마크로 활용되는 항공운송산업에는 한진칼의 관계기업인 대한항공을 제외한 아시아나항공, 에어부산, 티웨이항공, 제주항공으로 설정하였다. KCGI 의 경영권 개입기간은 기업가치를 비교하기 위해 2018년과 2022년을 각각 진입시점과 회수시점으로 설정하였고, 각 기준시점의 전후 비교를 위해 2017년과 2023년을 포함하여 분석을 진행하였다. 분석기간 중 2020년 3월 이후 코로나19 팬데믹이 외부충격으로 작용하고 있다. K-IFRS 연결 재무제표 기준으로 대한항공의 기업가치는 2017년, 2018년에는 각각 16조 8,600억 원과 17조 2,400억 원, 그리고 2022년에는 13조 8,800억 원으로 나타났다. 대한항공의 EBITDA 는 2017년에는 약 2조 6,300억 원, 2018년에는 2조 4,200억 원, 2022년에는 4조 4,800억 원으로 증가한 것으로 나타났다. 이에 따라 대한항공의 EV/EBITDA 는 2017년과 2018년에 각각 약 6배와 7배, 2022년에는 약 3배로 감소했다. 항공운송산업의 EV/EBITDA 가 13배 미만의 값을 가지고 있으며 2019년 이후로 감소하는 점에서 대한항공의 2018년을 제외하고 2017년부터 2022년 사이의 변동과 유사한 흐름을 보인다. 또한 대한항공과 항공운송산업 간 FCFF 를 비교했을 때, 두 값이 유사한 움직임을 나타낸다. Figure 8

다음으로 기업의 부채감축 관점에서 D/EBITDA 를 비교한다. Figure 9

KCGI 의 경영권 개입 효과를 확인하기 위해 한진칼, 대한항공 그리고 항공운송산업의 토빈의 q 를 비교했다. 이어 한진칼의 NAV, P/NAV 를 분석하여 토빈의 q 를 보완했다. 토빈의 q 는 시가총액과 총부채의 합을 총자산으로 나눈 값으로 기업의 자산 장부가치 대비 시장가치가 반영되는 지표이다. 따라서 기업의 경영 효율성, 지배구조 프리미엄과 같은 시장의 기대치를 간접적으로 비교할 수 있다. 대한항공과 항공운송산업의 토빈의 q 를 벤치마크로 제시하여 한진칼의 토빈의 q 가 항공운송산업 전반의 업황과 공통충격을 통제하고 시장평가 변화를 반영하여 비교했다. 또한 NAV 를 통해서 지주사의 주요 상장 자회사를 바탕으로 한진칼의 자산가치를 산출한 후 P/NAV 를 도출하여 KCGI 의 경영권 개입으로 지주사에 나타나는 프리미엄을 제시했다. NAV 는 한진칼의 주요 상장 자회사인 대한항공, 한진, 진에어의 지분율과 시가총액을 곱한 후 한진칼의 순차입금을 차감하는 방식으로 산출하였다. 토빈의 q 와 NAV, P/NAV 산출에 필요한 자료는 Data Guide 를 통해서 수집했다. NAV 를 산출하는 데 필요한 한진칼의 주요 상장 자회사와 지분은 금융감독원 전자공시시스템의 사업보고서를 참고하여 기업과 시기별로 반영하였다. 수집한 자료를 반영하여 수행한 비교분석은 각 지표를 단순비교하는 방식이므로 통제하지 않은 변수와 외생충격이 지표에 영향을 줄 수 있다. 따라서 이를 바탕으로 관측되는 지표의 변동과 흐름을 참고하여 해석하되, 이 변동을 KCGI 의 개입에 따른 인과관계로 해석하기에는 한계가 있다.

Figure 10

투자회수 관점에서 분석하면 KCGI 는 2022년 투자회수를 하며 지분확보를 위해 한진칼에 투자한 약 3,700억 원을 매각하며 5,640억 원을 회수했다. 이후 호반건설이 KCGI 로부터 체결한 보통주 약 161만 5천 주에 대하여 매수청구권을 행사하며 KCGI 는 추가로 약 970억 원을 확보했다. 따라서 KCGI 의 지분매각에 따른 총투자회수액은 약 6,600억 원 규모로 추정된다. 사모펀드의 운용보수와 이자비용 등 펀드운용에 따라 발생하는 비용이 공시되지 않았으므로 이를 제외하고 투자 금액과 투자회수액을 바탕으로 수익률을 산정하면 수익률 지표인 MOIC 에서 약 1.78배 달성한 것으로 나타난다. 또한 경영권 분쟁 기간 약 3년 4개월로 IRR 을 추정하면 약 19%로 나타난다. Yi and Bae (2020)에 따르면 2017년 말 설정된 국내 사모펀드 134개를 기준으로 IRR 과 투자배수의 평균과 표준편차는 각각 6.12%와 10.57, 그리고 1.22배와 0.33으로 나타났다. KCGI 가 투자한 3년 넘는 기간 동안, IRR 은 상위 약 15%, 투자배수는 상위 5% 이내의 성과를 낸 것으로 보아 성공적인 투자로 평가할 수 있다.

6.2 기업지배구조 분석

Boyson and Pichler(2018)의 연구는 행동주의 투자자의 경영권 개입과 대리인 문제가 있는 기업의 대응 전략에 관해 다룬다. 행동주의 투자자는 위임장 경합(proxy contest)을 하거나, 공개매수를 진행하고 해당 기업에 대한 소송을 진행하기도 한다. 반면 인수, 경영권 개입 대상이 되는 기업은 이에 대응하여 지배구조를 변화시키거나 포이즌 필(poison pill)과 같은 수단으로 경영권을 방어하기도 한다. 이러한 분쟁상황에서 기업의 주주와 시장은 부정적으로 반응하며 해당 기업 활동에 대해 주주참여도가 높아지기도 한다. 한진칼 역시 대리인 문제가 존재했으며 KCGI 가 이사회 선임 및 교체, 정관 변경에 대해 위임장 경합을 벌였지만, 안건이 상정되지 않아 이사회 진입에는 실패하였다. 또한 KCGI 가 안건 제안에 대해 법원에 가처분 신청하는 과정에서 주주권 행사와 주주참여도가 높아지며 당시 한진그룹 회장이 겸직하던 대한항공 사내이사직 연임안이 주주총회에서 부결되어 이사직을 상실하는 결과로 이어졌다. 행동주의 펀드는 점진적 인수 또는 시장매집(creeping acquisition)을 통해서 인수하려는 기업에 접근하기도 한다. KCGI 가 한진칼의 지분 약 9% 매입하는 것을 공시했을 때 실제 지분은 더 높게 나타났다. 이는 5% 미만 지분 매입에 대해서는 공시의무가 없다는 점에서 그레이스홀딩스를 포함한 다른 펀드를 통해 점진적 인수를 실현한 것으로 볼 수 있다.

Bebchuk, Cohen, and Ferrell(2008)은 기업의 방어권 도입 여부와 정도가 기업가치에 미치는 영향을 확인하기 위해 기업지배구조 지수(entrenchment index; E-index)를 제시한다. E-index 는 시차임기제(staggered board), 정관 개정 제한(limitation on amending charter), 세칙 개정 제한(limitation on amending the bylaws), 초다수결의제(supermajority to approve a merger), 황금낙하산(golden parachute), 포이즌 필이 포함된 6개 조항으로 구성되어 있다. 시차임기제는 이사회 내 이사 임기를 분산하여 동시에 교체되는 것을 방지하여 사모펀드의 적대적 M&A 로부터 경영권을 방어하기 위한 수단이다. 이사의 임기가 3년이므로 이사회는 서로 다른 기간의 임기를 가진 이사진으로 구성될 수 있다. 정관 개정 제한은 회사 설립 시 작성되는 정관에 포함되는 규정인 회사의 목적, 자본구조, 의결권 구조, 이사의 권리와 같은 조항에 대해 경영진에게 불리하도록 개정되는 것을 제한하는 것이다. 또한 세칙 개정 제한은 정관보다 하위 수준인 회사 내부규정에 관해 개정에 실질적으로 제한을 두는 것을 의미한다. 다음으로 초다수결의제는 이사를 해임할 시 주주의 3분의 2 이상의 동의가 필요한 특별결의 요건을 넘어서는 비율의 동의를 정관에 명시하여 경영권을 확보하는 방식이다. 또한 황금낙하산은 M&A 로 인해 대표이사를 포함한 임원진이 해임될 시 금전적 보상을 정관에 명시함으로써 보상의 금액에 따라 인수자의 인수 비용이 커져 인수자로부터 경영권을 실질적으로 방어할 수 있는 수단이다. Jung and Kim (2013)에 따르면 유가증권시장에서 기업 내 초다수결의제와 황금낙하산과 같은 경영권 방어수단이 존재할 경우, 해당 기업이 현금배당 규모를 축소하거나 자사주 취득가능성이 낮아질 수 있음을 제시한다. Kim and Song(2021)에 따르면 2017년을 기준으로 유가증권시장 및 코스닥시장 상장기업 중 각각 66개, 254개 기업이 황금낙하산 또는 초다수결의제의 방어수단을 보유한 점을 보인다. 마지막으로 포이즌 필은 신주인수선택권으로 불리기도 하며 적대적 M&A 발생 시 기존 주주에게 기존보다 낮은 가격으로 신주를 발행하여 인수자의 지분을 희석하거나 인수 비용을 높여 기업인수를 어렵게 만드는 방식이다.

E-index 는 기업이 각 조항을 설정하고 있는지에 따라 판단하며 기업 내에 각 조항이 존재하면 1을, 존재하지 않으면 0을 부여한다. 따라서 기업의 경영권 방어가 다양하게 존재하는 기업일수록 지수가 높고 경영권 방어수단이 존재하지 않거나 적은 기업일수록 지수가 낮다. E-index 에서 제시한 기준에 따라 한진칼이 보유한 경영권 방어수단 여부를 분석하였다. 기존의 E-index 에서 정관 개정 제한과 세칙 개정 제한은 분리되어 있으나, 두 지표를 합하여 정관 및 세칙 개정으로 구성하여 분석했다. 또한 각 조항과 관련한 한진칼 및 외부기업의 사례를 제시하였다. 한진칼의 E-index 분석은 기업 정관과 금융감독원 전자공시시스템을 활용하였다. 먼저 2022년 3월 기준으로 한진칼 이사회 내 이사의 임기만료 시점이 2025년, 2026년, 그리고 2027년으로 구분되 어 있어 시차이사회가 실질적으로 존재하는 것을 확인할 수 있다. 또한 주주의 지분에 따라 주주제안사항에 대한 안건거부와 가처분신청이 가능하므로 정관 및 세칙 개정에 대하여 실질적인 제한이 있다. 이에 따라서 주주권의 행사가 제약될 수 있고 대주주와 특수관계인, 그리고 기존 이사진에 우호적인 지배구조로 구성될 가능성이 있다. 다음으로 초다수결의제는 한진칼 정관에 직접적으로 명시되어 있지 않지만, 특별결의요건을 강화하는 취지의 초다수결의제는 현재 상법 취지에 맞지 않는다는 판결과 기업의 정관자치범위 내에서 초다수결의제가 위법이 아니며 유효성을 인정하는 판결이 존재한다. 반면 황금낙하산 조항에 대해서는 한진칼의 정관상 직접적으로 확인되지 않았으나, KCGI 와 경영권 분쟁 기간 중 한진칼 회장의 퇴직금 액수의 적정성과 정관 제33조에 대한 분쟁이 존재했다. 또한 포이즌 필과 같은 강한 경영권방어 수단이 도입되지 않아 외부 M&A 에 대한 한진칼의 경영권 방어장치가 제한적인 것으로 나타난다. 따라서 한진칼은 적극적인 경영권방어 수단을 활용하기보다 대주주 지분 구조 유지와 이사회 구성을 활용하여 경영권을 방어한 것으로 해석된다.

한국 ESG 기준원의 ESG 평가 체계에 따른 기업지배구조 평가지표 모형은 이사회 독립성 및 구성 방식, 보상위원회 설치, 사외이사후보추천위원회 등이 포함된 이사회리더십, 주주권리 환원, 소유 구조 등이 포함된 주주권리 보호, 감시기구 구성과 운영, 내부통제 및 손실위험관리 등이 포함된 감사, 그리고 정보공개에 따른 이해관계자 소통으로 구성된다. 평가지표에 따라 한진칼의 기업지배구조 등급은 2017년부터 2019년까지는 C 등급을 부여받아 상대적으로 취약한 지속가능경영 체제를 구축하고 있어, 체제 개선을 위해 상당한 노력이 필요한 상태임을 제시했다. 이어 경영권 분쟁 중이던 2020년부터 2022년 기간을 포함해 기업지배구조 등급이 A 로 상향되었고 현재까지 이를 유지하며 비교적 우수한 지속가능경영 체제를 구축하고 있다고 평가했다. 이는 한진칼이 경영권 분쟁 과정에서 이사회를 개편하고, 감사위원회를 설치하며 주주권 강화, 소유 구조 단순화하는 방식으로 기업지배구조를 개선했음을 시사한다.

6.3 행동주의 펀드의 한계와 상법 개정안 분석

KCGI 는 행동주의 펀드로서 한진칼의 이사회 교체와 자격강화, 감사위원회의 독립성 담보, 전자투표제 도입을 제안하며 기업지배구조 개선을 목표로 했으나 결과적으로 제안들은 주주총회에서 받아들여지지 않았다. 또한 KCGI 가 한진칼 대주주의 사익추구와 대기업의 지배구조, 그리고 ESG 를 개선하는 과정에서 경영주발 악재를 촉발했던 한진그룹의 이해관계자와 연합한 점은 행동주의 펀드의 경영권 개입목적과 전략의 일관성에서 일정 부분 상충할 소지가 있다. KCGI 가 펀드를 조성한 후 기업에 대한 경영권을 인수하기 위해 분쟁을 이어갈 수 있었음에도, 펀드의 만기시점에 투자회수한 점은 행동주의 사모펀드 운용의 한계를 시사한다.

KCGI 와 한진칼 간의 경영권 분쟁에서 제기된 주요 쟁점은 누적된 국내 기업지배구조의 개선 요구와 함께 2025년 상법 개정안에 참고 사례로 활용 및 반영되어, 개별기업사례가 실제 금융시스템 변화에 일정 부분 기여했을 것으로 평가된다. 쟁점과 관련된 상법 개정안의 주요내용은 이사의 충실의무 확대, 사외이사 명칭 변경 및 의무선임 비율의 확대, 감사 선임 시 3% 룰 요건 강화, 그리고 전자주주총회 도입 의무화가 있다. 첫째, 개정 전 제382조의 3에서 이사가 회사의 법령과 정관에 따라 회사에 충실해야 한다는 규정이 개정 후에는 이사가 회사 및 주주를 위하여 직무를 충실하게 수행하고 전체 주주의 이익을 보호하며 공평하게 대우하여야 한다는 이 사의 충실의무를 통해 주주의 이익을 명시했다. 또한 이사의 경영 판단기준을 주주중심주의에 근거하도록 하였다. 또한 상장회사의 사외이사의 명칭을 독립이사로 변경하고 의무선임 비율을 이사 총수의 4분의 1 이상에서 3분의 1 이상으로 상향해 독립이사 선임 요건이 강화되었다. 둘째, 제542조의 12에서 감사위원회의 구성요건이 강화되었다. 이미 2020년 개정된 상법에서 사외이사가 아닌 감사위원을 선임 시에만 최대주주와 특수관계인의 의결권 행사를 제한하는 3% 룰이 적용되고 있었다. 하지만 사외이사에 해당하는 감사위원을 선임 시에는 대주주 의결권의 축소 효과가 제한적이었다. 2025년 개정 상법에서는 이 조항에서 ‘사외이사가 아닌’을 삭제하며 감사위원회를 선임 또는 해임할 때 항상 대주주와 특수관계인 소유하는 주식을 합산하여 최대 3%까지 의결권을 행사할 수 있도록 개정되었다. 이에 따라 대주주 및 특수관계인의 의결권이 제한되고, 감사위원회 구성요건이 강화되어 독립성을 보장받을 가능성이 높아졌다. 셋째, KCGI 가 한진칼에 제안했지만 개최되지 못한 전자주주총회에 관한 법령이 제542조의 14와 15에 신설되었다. 이에 따라 자산총액을 기준으로 2조 원 이상을 충족하는 상장기업은 주주총회와 전자주주총회를 병행해야 하며, 2027년 1월 시행 후 단계적으로 자산요건이 확대되어 향후 포괄적으로 적용될 것으로 예상된다. 주주는 주주총회에 직접 또는 실시간 전자주주총회를 선택하여 참석하는 것이 가능하게 되므로 주주의 의결권 행사의 물리적 제약을 극복할 것으로 예상된다.

Ⅶ. 결 론

본 연구는 국내 자본시장이 은행 중심 자본주의에서 시장 중심 자본주의를 거쳐 연기금 자본주의로 이행하는 과정에서 사모펀드의 특징과 구조를 검토하고 KCGI 와 한진칼의 분쟁을 중심으로 행동주의 펀드의 사례를 재무, 기업지배구조 측면에서 살펴보았다. 그 결과 사모펀드는 국내 간접금융 중심의 자본조달 구조를 보완하는 직접금융의 형태로 기업에 유동성을 공급하고 자본시장 내 자금공급의 다양성을 높이는 기능을 수행하는 것을 확인했다. 또한 KCGI 의 한진칼에 대한 경영권 개입은 기업지배구조 개선 기대를 통해 기업가치와 채무비율, 운영효율성과 같은 재무적 요소에 영향을 미칠 수 있을 뿐만 아니라 지배구조, 이사회 독립성, ESG 등급과 같은 비재무적 요소에도 간접적으로 영향을 미칠 수 있음을 시사한다.

KCGI 가 한진칼과 경영권을 두고 분쟁한 약 3년 4개월 동안 투자성과는 기타비용 및 약 2,900억 원 규모 차익을 실현하며 추정 IRR 약 19%, MOIC 약 1.78배를 달성해 국내 사모펀드 투자성과를 상회하는 것으로 나타났다. 이는 재무성과 측면에서 사모펀드의 일반적 목적인 높은 수익률을 달성한 것으로 나타난다. 그러나 경영권 분쟁 당시 행동주의 펀드의 목적인 기업의 구조적 개선을 직접적으로 달성하지 못했다. 본 사례에서는 행동주의 펀드가 경영권 개입을 통해 기업가치를 높이고 지배구조를 개선하는 특수한 목적과 펀드 투자회수를 통한 수익성 확보라는 목표를 지속적으로 동시에 달성하기가 어렵다는 한계를 드러낸다. 특히 사모펀드는 운용사의 성과와 실적이 중요하게 작용하기 때문이다. 따라서 KCGI 의 경영권 분쟁 사례는 명목적으로는 기업가치를 높이고 지배구조 개선을 표방하지만, 실질적으로 약탈적 M&A 를 시도하는 것처럼 비추어져 추후 LP 를 통한 자금모집에서 다른 GP 에 비해 불리한 위치에 놓일 수 있다. 특히 2023년 7월 KCGI 는 영문 사명을 Korea Corporate Governance Improvement 에서 ‘Corporate’를 삭제하며 Korea Climate & Governance Improvement 로 변경했다. 이는 행동주의 펀드로서 자금모집에 대한 부정적인 인식을 개선하고, 일반 사모펀드와 유사한 수익 중심 운용전략을 강조하려는 취지로 해석될 가능성이 있다.

본 연구는 사모펀드의 비공개성과 데이터 접근성의 제약에 따른 방법론의 제약에도 불구하고 행동주의 펀드의 경영권 개입과 기업의 재무성과 변화, 기업지배구조의 간접적인 개선을 제시했다. 경영권 개입과정에서 기존 기업과 분쟁이 발생했던 이사 충실의무, 선임 비율 강화, 대주주의 의결권 약화, 그리고 전자투표제가 2025년 상법 개정안에 반영된 점은 기업 간 사례가 금융시스템 변화에 일정 부분 기여할 수 있다는 점에서 의의가 있다. 또한 자금모집과 운용성과에 영향을 받는 행동주의 펀드가 기업가치 제고, 지배구조 개선 목적과 투자수익 목표를 동시에 달성하기 어려운 점도 드러났다. 이는 향후 행동주의 펀드가 기업지배구조 개선과 투자성과를 동시에 달성하기 위한 후속 연구와 정책 논의에 대한 시사점을 제공한다.

사모펀드 KCGI 와 한진칼 간 경영권 분쟁 사례연구

개요(Synopsis)

본 사례연구는 국내 자본시장이 은행 중심 자본주의에서 시장 중심, 그리고 연기금 자본주의로 이행하는 과정에서 사모펀드의 역할이 어떻게 변화했는지를 확인하고 행동주의 펀드인 KCGI 와 한진칼 간 경영권 분쟁을 분석한다. KCGI 가 2018년 한진칼 지분을 매입하며 경영권 개입을 진행하는 과정에서 발생한 쟁점에 대하여 살펴본다. KCGI 가 이사회 구조 개편, 정관 변경, 기업지배구조 개선 등의 주주제안을 했음에도 실제로는 대부분 부결된 점을 확인한다. 또한 경영권 개입 전후 한진칼의 재무지표와 기업가치의 변화를 확인하고 행동주의 펀드의 투자성과를 분석하여 개입효과를 정량적·질적으로 평가한다. 마지막으로, 기업 간 경영권 분쟁 과정에서 제기된 상법상 주요 쟁점이 이후 실제 상법 개정안에 반영되며 제도 변화로 이어질 수 있다는 점을 논의한다.

학습목표(Learning Objectives)

본 사례를 통해 학습자는 다음의 핵심 논점과 문제를 이해한다. 특히, 해결점을 도출하기 위해 다양한 학습 원천을 활용하며, 교수자와 학생 간 활활한 논의를 유도한다.

첫째, 사모펀드 제도와 구조를 이해한다.

사모투자전문회사의 운용 구조와 절차

각 절차의 핵심사항

사모펀드의 제도화 과정

행동주의 펀드의 특징

둘째, 경영권 분쟁 발생 배경과 이 과정에서 발생한 주요 쟁점을 이해한다.

한진칼의 지주사 체제 전환 과정과 지분구조도 변화

인수대상기업과 행동주의 펀드 주요 쟁점

셋째, 경영권 분쟁 전후 재무지표, 기업지배구조 변화와 투자성과 이해한다.

EV, EBITDA, FCFF, 순차입부채, NAV, P/NAV 의 개념과 재무지표 이해

경영권 개입 전후 재무지표 변화, 기업지배구조 변화

IRR, MOIC 의 개념과 성과지표

행동주의 펀드 투자회수 후 성과평가 및 비교

넷째, 경영권 분쟁 이후 정책적 함의를 이해한다.

주요 분쟁 사항이 2025년 상법 개정으로 이어지는 과정 확인

행동주의 펀드의 한계와 기업지배구조 개선의 범위와 한계 이해 타겟 독자 및 활용강의

(Target Audiences & Courses)

경영대학 학부생 심화과정: 재무관리, 기업재무, 기업지배구조의 이론과 실제, 재무분석, 사모펀드와 M&A

법학전문대학원 대학원생: 기업법, 회사법, 기업인수합병

사례질문(Case Question)

한진칼과 경영권 분쟁에서 KCGI 의 행동주의전략은 적절했는가?

경영권 개입 전후 한진칼의 재무지표 변화는 어떻게 해석할 수 있는가?

한진칼과 KCGI 분쟁은 제도에 어떤 변화를 촉발했는가?

사례답변(Suggested Answers)

KCGI 의 전략은 한진칼의 지배구조 문제를 개선하고자 이사회 개편, 전자주주총회, 감사위원 선출 등 주주제안을 통해 기존 주주의 권리를 높이려 했다는 점은 긍정적으로 평가할 수 있다. 그러나 동일인 및 특수관계인의 지분이 높은 대기업의 구조로 인해 정관 변경 및 주주제안이 받아들여지지 않은 점은 행동주의 펀드 전략의 아쉬운 점으로 평가할 수 있다. 또한 국내기업의 지배구조 개선 및 대주주 사익 추구를 비판하며 3자 연합 구성은 행동주의 펀드의 정당성을 약화시키는 점이었다. 특히 의결권 경쟁에서 패배했음에도 투자회수를 통해 높은 수익을 실현했다는 점은 비판 가능성이 있다.

경영권 개입 전후 대한항공의 $EV/EBITDA$는 항공운송산업과 유사하게 변동하여 상대적으로 안정적이며, $FCFF$도 항공운송산업 대비 변동폭이 작거나 개선이 빠르게 나타난다. 대한항공의 부채비율과 $EBITDA/Sales$는 항공운송산업에 비해 긍정적인 흐름을 확인할 수 있다. 한진칼의 토빈의 $q$는 대한항공과 항공운송산업의 움직임과 괴리되어 크게 변동하고, 한진칼의 $NAV$와 $P/NAV$도 반대되는 모습을 나타낸다. 이는 한진칼의 시장가치 변동이 기업지배구조 개선 기대에 따른 지주사 프리미엄이 반영되었을 가능성을 시사한다.

한진칼과 경영권 분쟁에서 정관과 상법상 한계로 인해 기업지배구조 개선이 직접적으로 이루어지지는 않았다. 그러나 분쟁 과정에서 제기된 쟁점이 2025년 상법 개정안에 일부 반영된 점은 의미가 있다. 개별 기업과 행동주의 펀드 간 분쟁이 금융시스템과 지배구조 제도 변화에 일부 기여할 수 있다는 점에서 긍정적으로 평가할 수 있다.

사례 분석 및 주요 개념 (Case Analyses & Key Concepts)

1. 행동주의 펀드 역할 분석

본 사례는 대리인 문제에 대응하는 행동주의 펀드의 역할을 보여준다. 행동주의 펀드의 주요 전략은 경영진의 의사결정을 견제하고, 이사회 구조와 감사 기능 등을 개선해 기업가치를 높여 투자회수를 하는 과정으로 구성된다. 특히 KCGI 가 제안한 주요 안건은 기존 경영진에 압력을 제공하는 외부 지배구조 장치로 작용했다. 그러나 이 과정에서 한진칼 대주주 및 특수관계자의 지분이 높아 직접적인 효과가 제한적이었다. 그럼에도 분쟁 전후 한진칼의 지배구조 변화와 제도 변화는 KCGI 가 제안한 외부 감시기능이 기업지배구조 전반과 금융시스템에 영향을 줄 수 있다는 점을 보여준다. 가 반영되는 지표이다. 따라서 기업의 경영 효율성, 지배구조 프리미엄과 같은 시장의 기대치를 간접적으로 비교할 수 있다.

2. 재무지표 개념

EV/EBITDA: 기업가치를 영업성과와 비교하는 배수. 기업의 성장과 지배구조 개선에 대한 기대가 반영되면 상승할 수 있다. 반면 EBITDA 가 감소하면 EV/EBITDA 배수가 높아져 기업의 실제가치가 왜곡될 수 있다.

FCFF: 기업이 영업과 투자활동을 거친 후 실제 보유하는 잉여현금. 안정적인 FCFF 는 기업의 배당성향, 부채상환, 투자에 활용할 수 있다. 반면 지주사처럼 자회사의 영향이 크면 FCFF 유·출입이 일시적으로 높아져 변동성이 커질 수 있다.

D/EBITDA: 기업의 영업활동으로 부채를 비교하는 레버리지 지표. 지표가 낮으면 기업의 재무안정성과 투자여력이 높아질 수 있지만, 높아질수록 이자비용이 커져 차입과 투자에 제약이 발생할 수 있다.

IRR: 투자기간을 반영해 연평균 수익률 계산하는 지표. 시간가치를 고려해 펀드 성과 비교 및 투자 효율성을 비교할 때 유용하지만 재투자 수익률에 따라 실제 성과와 괴리가 발생할 수 있다.

토빈의 $q$: 시가총액과 총부채의 합을 총자산으로 나눈 값으로 기업의 자산 장부가치 대비 시장가치