.jpeg)

Empirical Study on the Growth and Transaction Patterns of the Redot Pay Stablecoin Payment Ecosystem: Based on On-chain Data Analysis

1 Hansung University

DOI: https://doi.org/10.17287/kbr.2025.29.4.1

Abstract

This study empirically analyzes the growth trajectory and transaction patterns of the stablecoin-based payment ecosystem by examining Redot Pay, a blockchain-based digital asset payment service, through on-chain data. Transaction data of USDT and USDC conducted on the Ethereum, Tron, and Solana networks over a 22-month period (December 2023 to September 2025) were collected and aggregated on a weekly basis. The results show that user deposit inflows to Redot Pay increased rapidly from an average of $2.1 million during the initial 10 weeks to $52.5 million during the final 10 weeks, while the estimated settlement outflows rose from $0.41 million to $32.9 million over the same period. By network, Tron-based USDT accounted for 70-80% of total inflows, Ethereum for 15-20%, and Solana for 5-10%, indicating Tron’s dominant position in Redot Pay’s ecosystem. The average deposit size steadily declined, while the share of small deposits below 1,000 USDT increased from 31% to 70%, suggesting a rapid expansion of small-value users. Leveraging the transparency of blockchain data, this study microscopically identifies the actual usage patterns within the digital asset payment ecosystem, empirically demonstrating that stablecoin payments are evolving from an early-adopter phase toward a mass-market payment medium. The findings provide valuable implications for digital asset payment service providers in strategic planning and for regulatory authorities in designing balanced policy frameworks.

Ⅰ. 서 론

블록체인 기술과 디지털자산의 발전은 전통적인 금융 결제 시스템에 새로운 대안을 제시하고 있다. 특히 법정화폐와 가치가 연동된 스테이블코인(Stablecoin)의 등장은 디지털자산의 높은 변동성 문제를 해결하면서도 블록체인의 장점인 빠른 송금 속도, 낮은 수수료, 국경을 넘나드는 자유로운 거래를 가능하게 하였다(Bullmann et al., 2019). 이에 따라 디지털자산을 활용한 결제 서비스가 빠르게 성장하고 있으며, 특히 국경 간 송금과 소액 결제 영역에서 그 활용도가 증가하고 있다.

전 세계 스테이블코인 시가총액은 2020년 약 200억 달러에서 2024년 1,500억 달러를 초과하며 급격한 성장세를 보이고 있다(Coin Gecko, 2024). 비단 양적인 성장뿐 아니라 실제 결제 수단 측면에서도 스테이블코인은 빠르게 확산되고 있다. 2025년 1월 기준 스테이블코인의 시가총액은 2,000억 달러를 초과하였으며, 2023년 연간 거래량은 10조 달러를 넘어섰고 2024년에는 거의 2배에 달하는 성장을 기록하였다(Esfahbodi et al., 2025). Coinbase 의 분석에 따르면 2023년 거래 중 결제, P2P 송금 등 실제 경제 활동과 관련된 유기적 거래는 2.3조 달러에 달했다(Coinbase Institutional, 2023). 기업 간 스테이블코인 거래량은 2023년 초 월 1억 달러 미만에서 2025년 초 30억 달러 이상으로 급증하였으며, 이는 스테이블코인이 실험 단계를 넘어 핵심 금융 운영으로 전환되었음을 보여준다(Artemis, 2025; Kim, 2025). 디지털자산 결제 서비스의 성장은 전통적인 금융 인프라가 부족한 지역의 금융 포용성을 높이고, 해외 송금 비용을 절감하며, 거래의 투명성과 추적 가능성을 제고하는 등 다양한 사회경제적 가치를 창출한다는 이점도 있다(Demirgüç-Kunt et al., 2022).

그러나 디지털자산 결제 생태계의 급속한 성장에도 불구하고 실제 사용 패턴과 거래 행태에 대한 실증적 연구는 제한적이다. Li 등(2024)은 스테이블코인의 생태계와 결제 메커니즘을 종합적으로 분석하였으나, 특정 서비스의 실제 거래 데이터를 활용한 실증 분석은 포함하지 않았다. Marisetty 등(2024)은 101개 글로벌 은행의 Ripple 기술 도입 효과를 분석하였으나, 기관 차원의 운영 효율성에 초점을 맞추었을 뿐 개별 사용자의 거래 행태는 다루지 않았다. 특히 최근 주목받고 있는 온체인 데이터를 활용하여 결제 서비스의 세부적인 특성을 시계열적으로 추적한 연구는 찾아보기 어렵다.

본 연구는 기존 연구와 달리 디지털자산 결제 서비스인 리닷페이를 사례로 하여 실제 결제 생태계에서의 스테이블코인 활용 패턴을 분석한다는 점에서 차별성을 지닌다. 또한 블록체인의 투명성과 추적 가능성이라는 고유한 특성을 활용하여 전통적인 금융 데이터로는 파악하기 어려운 미시적 거래 행태를 분석할 수 있다는 점에서 방법론적 의의도 갖는다. 구체적으로 거래량, 사용자 수, 거래 건수, 평균 거래액, 거래액 분포 등 다양한 지표를 종합적으로 분석하여 생태계의 성장과 구조 변화를 입체적으로 파악함으로써 기존 연구를 확장한다.

연구결과는 디지털자산 결제 서비스 사업자와 정책 당국에게 유용한 시사점을 제공할 수 있다. 사업자에게는 사용자 행태와 네트워크별 특성에 대한 이해를 바탕으로 서비스 전략을 수립하는 데 도움을 줄 수 있으며, 정책당국에게는 디지털자산 결제 시장의 실태를 파악하고 효과적인 규제 정책을 설계하는 데 필요한 실증적 근거를 제공할 수 있다. 특히 사용자 보호, 자금세탁 방지, 금융 포용성 제고 등 다양한 정책 목표를 균형 있게 달성하기 위한 정책 방향을 모색하는 데 기여할 수 있을 것이다.

이러한 목적을 바탕으로 본 연구는 세 가지 연구 질문에 답하고자 한다. 첫째, 네트워크의 구조적 특성이 리닷페이 이용자 기반의 형성과 성장에 어떠한 영향을 미치는가? 둘째, 소액 거래자의 비중 확대가 스테이블코인 결제의 활성화와 대중화 과정에 어떤 역할을 하는가? 셋째, 이러한 거래 행태의 변화는 스테이블코인 결제 서비스의 제도화 및 규제 설계에 어떠한 시사점을 제공하는가? 본 연구는 이 세 가지 질문을 중심으로 온체인 데이터를 활용한 실증 분석을 수행하고, 그 결과를 바탕으로 정책적·산업적 함의를 도출하고자 한다.

Ⅱ. 리닷페이 결제구조

리닷페이의 카드 결제 서비스는 블록체인 기반 자산과 전통 결제 네트워크를 통합한 하이브리드 결제 인프라로 평가된다. 사용자는 리닷페이 지갑에 디지털자산을 예치한 뒤, 이를 기반으로 실물 또는 가상 카드(Prepaid Crypto Card)를 통해 결제할 수 있다. 결제 요청은 Visa 또는 Mastercard 등 글로벌 카드 네트워크를 통해 처리되며, 가맹점은 전통적 카드 결제 절차를 그대로 이용한다. 따라서 결제 과정의 전면은 카드 승인 및 정산망이 담당하지만, 결제 원천 자금은 사용자의 디지털자산 지갑 잔액에서 차감된다.

결제 승인 시점에서 리닷페이의 백엔드 시스템은 사용자가 지정한 자산(예: USDT)을 기준으로 디지털자산을 법정통화로 자동으로 변환하는 프로세스를 수행한다(Redot Pay Blog, 2025). 결제 후 가맹점은 통상적인 카드 정산 절차에 따라 법정통화로 대금을 수령하므로, 디지털자산이 직접 가맹점으로 이전되지는 않는다.

다만, 리닷페이가 이러한 법정화폐 정산을 내부적으로 어떤 방식으로 수행하는지는 공개 문서에서는 명확히 확인되지 않는다. 즉, 거래소를 통해 현금화를 수행하는지, 혹은 자체 보유한 법정화폐 유동성 풀에서 지급하는지에 대한 구체적 정보는 확인되지 않는다. 그러나 본 연구의 온체인 분석에서는 리닷페이의 핫월렛 주소로부터 주요 중앙화 거래소로의 주기적인 대규모 스테이블코인 송금이 반복적으로 관찰되었다. 이 패턴은 일정 시점마다 결제에 사용된 스테이블코인을 외부 거래소에서 법정통화로 전환하여 카드망 정산 재원을 확보하는 정기적 환전 활동으로 해석될 수 있다.

Ⅲ. 데이터 및 연구방법

본 연구에서는 온체인 상 스테이블코인 전송 기록을 활용하여 리닷페이 지갑의 사용자 예치 및 결제 패턴을 분석한다. 분석을 위해 이더리움, 트론, 솔라나 세 개의 블록체인 네트워크의 USDT, USDC 스테이블코인의 온체인 데이터를 사용하였다. 연구기간은 2023년 12월 1일부터 2025년 9월 30일까지 22개월간이다. 이 기간 동안 리닷페이가 운영한 핫월렛 주소를 파악하고, 해당 주소의 스테이블코인 거래내역을 수집하였다(Appendix A-C). 데이터 수집에는 온체인 데이터 제공 및 분석 서비스인 Allium 이 사용되었다.

리닷페이에 관련된 온체인 분석은 두 가지 흐름을 중심으로 이루어진다(Figure 1). 첫째, 사용자들이 스테이블코인을 리닷페이에 예치한 기록이다. 이 거래는 사용자가 리닷페이 결제를 위해 사전에 스테이블코인을 충전하기 위해 이루어지는데, 온체인 상에서는 핫월렛으로 입금하는 형태로 나타난다. 이들 거래는 실제 결제와는 차이가 있지만, 이용자의 결제 서비스 이용의도를 간접적으로 보여준다. 또한 거래 빈도가 높고 금액 단위가 세분화되어 있어, 사용자군의 활동성과 서비스 이용 의도를 반영한다는 장점이 있다.

다른 하나는 추정된 결제 거래이다. 이 거래는 리닷페이가 디지털자산을 법정화폐로 환전하고 정산하는 과정인데, 온체인 상에서는 리닷페이 핫월렛에서 주요 중앙화 거래소 또는 스테이블코인 발행재단의 환급(redeem) 계좌로 출금되는 형태로 나타난다. 출금 거래는 상대적으로 드물게 나타나고 대규모로 일괄 처리되어 구체적인 패턴은 확인하기 어렵지만, 실제 사용액과 근사하다는 점에서 장점이 있다.

수집된 거래 데이터는 SQL 기반의 데이터 처리 파이프라인을 통해 정제 및 집계되었다. 분석은 크게 두 단계로 구성되었다. 첫 번째 단계에서는 네트워크별 및 토큰별 전체 거래량을 주간 단위로 집계하여 리닷페이 생태계의 전반적인 성장 추이를 파악하였다. 두 번째 단계에서는 개별 거래자(송신 주소) 수준의 미시 데이터를 분석하여 사용자 행태와 거래 패턴의 특성을 규명하였다. 구체적으로 입금한 고유 주소 수를 계산하여 활성 사용자 수를 추정하였으며, 거래 건수, 총 입금액, 주소당 평균 입금액, 거래당 평균 입금액 등의 지표를 산출하였으며, 마지막으로 초기와 말기 입금거래 표본을 추출하여 분포도의 변화를 분석하였다.

Ⅳ. 연구결과

4.1 리닷페이의 성장 추이

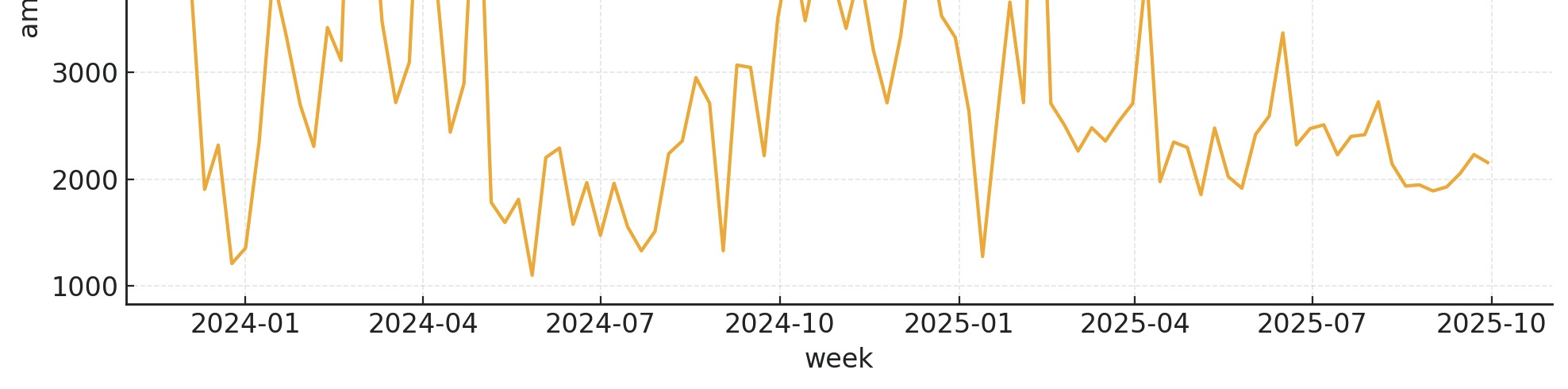

분석 기간동안 리닷페이는 규모와 범위 모두에서 지속적인 성장세를 보였다. 주간 단위로 집계한 예치금 입금액은 초반 10주 평균이 약 210만 달러에 불과했으나, 말기 10주 평균은 약 5,253만 달러로 상승하여 급격한 성장을 보였다(Figure 2). 같은 기간 예치금 입금거래 건수와 활성 주소 수도 약 20배 상승하였다(Figure 3). 이는 새로운 사용자가 지속적으로 유입되고 있으며, 소수의 대형 이용자에 의존하던 초기 국면에서 다수의 일반 이용자가 반복적으로 예치하는 대중화 국면으로 이행했음을 시사한다. 거래당 평균 예치금 입금액은 전반적으로 하락세를 보였는데, 이는 리닷페이 생태계가 초기의 소수 고액 거래자 중심에서 점차 다수의 소액 거래자 중심으로 전환되고 있음을 의미한다(Figure 4).

리닷페이 주소에서 결제 정산을 위해 거래소 등으로 출금된 거래도 꾸준한 성장세를 보였다(Figure 5). 초기 10주간 평균 추정 결제액은 41만 달러였으나, 말기 10주 평균은 3,285만 달러로 빠른 성장을 보였다. 또한 출금 패턴을 시기별로 살펴보면 질적 변화를 보인 시기를 확인할 수 있다. 2023년 12월부터 2024년 10월까지의 초기 단계에서는 주간 결제액이 500만 달러 미만으로 매우 제한적이었으며, 이는 서비스 초기 사용자 기반 형성 시기의 특성을 반영한다. 이후 2025년 1월부터 2025년 5월까지 급격한 성장기에 진입하였는데, 이 기간 동안 주간 결제액은 500만 달러 수준에서 2,500만 달러 수준으로 5배 가량 증가하여 본격적인 성장 모멘텀을 형성하였다. 이후 결제 규모는 더욱 확대되어 2025년 7월 이후에는 성숙 단계로 진입하였으며, 주간 평균 결제액은 2,500만~4,000만 달러 수준에서 유지되고 있다.

4.2 예치금 대비 결제금 비율

Figure 6은 리닷페이의 예치금 대비 결제금 비율의 변화를 보여준다. 이 비율은 분석 기간 초기인 2023년 12월부터 2024년 중반까지는 예외적인 몇 시점을 제외하면 0.04~0.23 수준으로 매우 낮았다. 예를 들어, 2024년 1월 22일 주차에는 예치액이 약 244만 달러인 반면 결제를 위한 출금액은 10만 달러에 불과하여 비율이 0.04에 그쳤으며, 2024년 6월까지도 대부분 0.1 미만을 유지하였다. 이는 서비스 초기 사용자들이 플랫폼에 자금은 예치하였으나, 실제 사용은 하지 않고 그대로 축적하거나 다시 환급을 했기 때문으로 보인다.

그러나 2024년 11월부터 비율이 점차 상승하기 시작하여 0.2~0.3 수준으로 증가하였으며, 2025년 2월에는 0.38까지 상승하였다. 결정적 전환점은 2025년 4월 말로, 이 시점부터 출금/입금 비율이 0.6을 초과하기 시작하였다. 2025년 5월 이후에는 대부분의 주차에서 0.6~0.7 수준을 유지하였으며, 일부 주차에서는 0.72까지 상승하였다. 이는 리닷페이 생태계 내에서 자금의 유입과 유출이 균형을 이루며 성장하고 있으며, 자금이 단순히 플랫폼에 축적되는 것이 아니라 실제로 결제 수단으로 활발히 사용되고 있음을 의미한다. 특히 2025년 4월 이후 입금과 출금 모두 높은 수준에서 안정화되는 양상을 보이는데, 이는 리닷페이가 초기 성장 단계를 넘어 성숙한 결제 인프라로 자리매김하고 있음을 보여준다.

4.3 네트워크 및 토큰별 거래 패턴

리닷페이 생태계 내에서는 블록체인 네트워크와 토큰 유형에 따라 뚜렷하게 구분되는 거래 패턴이 관찰되었다(Table 1

Table 1 Comparison of Deposit Transactions by Network

| Category | Tron | Ethereum | Solana |

|---|---|---|---|

| Main token(s) | USDT | USDT, USDC | Primarily USDC |

| Transaction fee | Very low (0.1 USD or less) | High (0.5 USD or more) | Low (0.01 USD or less) |

| Average transaction amount | Approx. 2,000 USDT | 1,500~2,000 USDT | 500~800 USDT |

| Growth rate of number of transactions | Highest (about 20 fold increase) | Medium (gradual increase) | Fastest (more than 10fold increase) |

| User type | Primarily smallvalue users | Medium and largescale users | New midscale users |

| Share of deposits | 70~80% | 15~20% | 5~10% |

| Share of payments | 75~85% | 10~15% | 5~8% |

한편 이더리움 네트워크는 전체 예치 거래량의 약 15~20%를 차지하였다. 이더리움의 경우 USDT 와 USDC 가 모두 활발하게 사용되었으나, USDT 의 비중이 다소 높았다. 이더리움 네트워크의 거래당 평균 입금액은 트론 네트워크보다 높은 약 1,500~2,000달러 수준으로 나타났는데, 이는 소액 사용자들이 수수료 부담 때문에 이더리움을 기피하고, 상대적으로 거래 규모가 큰 사용자들이 네트워크의 보안성과 신뢰성을 선호하여 이더리움을 이용하기 때문으로 보인다. 이더리움 네트워크의 입금 거래 건수는 시간이 지남에 따라 증가하였으나 트론만큼 급격하지는 않았으며, 이는 높은 수수료가 여전히 대중화의 장벽으로 작용하고 있음을 보여준다. 흥미롭게도 이더리움 네트워크에서는 2024년 하반기 이후 USDC 의 비중이 소폭 증가하는 경향이 관찰되었는데, 이는 이더리움 생태계에서 서클이 발행하는 USDC 의 유동성과 신뢰도가 높아지고 있는 것과 관련이 있는 것으로 추정된다.

솔라나 네트워크는 전체 예치 거래량에서 가장 작은 비중을 차지하였으나, 시간이 지남에 따라 점진적으로 증가하는 추세를 보였다. 분석 기간 초기에는 전체 거래량의 5% 미만이었으나, 말기에는 약 10% 수준으로 증가하였다. 솔라나의 경우 USDC 의 비중이 USDT 보다 높다는 특징을 보였는데, 이는 솔라나 생태계에서 USDC 가 더 활발하게 유통되고 있는 상황을 반영한 것으로 보인다. 솔라나의 거래당 평균 금액은 약 500~800달러 수준으로 트론보다는 높지만 이더리움보다는 낮은 중간 수준을 유지하였다. 솔라나 네트워크의 거래 건수는 초기 주당 수백 건 수준에서 말기 수천 건 수준으로 10배 이상 증가하였으며, 이는 세 네트워크 중 가장 높은 성장률이다. 이러한 성장세는 솔라나가 트론과 이더리움 사이의 공백을 메우며 중간 규모 거래 시장을 공략하고 있음을 보여준다.

네트워크 및 토큰별 결제 거래는 예치 거래와 유사하면서도 일부 차이점이 발견된다(Figure 9). 네트워크별로 보면 트론 네트워크가 전체 결제의 약 75~85% 정도를 차지해 실제 사용에서도 지배적인 모습을 보였으며, 이더리움 네트워크를 통한 결제는 전체의 약 10~15%를 차지하였다. 솔라나 네트워크의 결제 비중은 약 5~8% 수준으로 예치금 대비 낮은 편이었다.

결제 거래를 토큰별로 보면 USDT 가 압도적인 비중을 차지하고 있으며, 전체 결제액의 약 85~90%가 USDT 로 이루어진 것으로 추정된다. 이는 예치에서의 지배력이 정산 단계까지 연장됨을 보여준다. USDC 는 결제에서 상대적으로 소량이지만 꾸준히 사용되고 있으며, 특히 2025년 중반 이후 그 비중이 소폭 증가하는 경향을 보였다. USDC 결제는 초기 전체 결제금의 약 5% 미만이었으나 분석 기간 말에는 10% 이상으로 증가하였다. 이는 사용자들이 점차 다양한 스테이블코인을 활용하기 시작하면서 토큰 다변화가 진행되고 있음을 시사한다. 특히 이더리움과 솔라나 네트워크에서의 USDC 결제가 증가하였는데, 이는 디지털자산 결제 생태계에서 USDC 가 지위를 높여가고 있음을 시사한다.

4.4 분포 특성

리닷페이의 변화를 구체적으로 살펴보기 위해 초기와 말기의 예치 거래 분포를 비교하였다(Figure 10

분포도는 전체적으로 장꼬리의 로그정규형 분포를 보이며, 시간 경과에 따라 분포 중심이 왼쪽으로 이동해 소액 비중 확대가 확인되었다. 초기에는 1천~3천 USDT 구간의 밀집이 뚜렷하고 수만 USDT 에 이르는 두꺼운 오른쪽 꼬리를 보였으나 말기는 300~800 USDT 부근의 봉우리가 강화되고 꼬리의 두께와 범위가 축소되었다. 특히 1,000 USDT 이하의 소액 예치금 비중은 31%에서 70%로 크게 상승했고, 500 USDT 이하 입금거래도 9.1%에서 39.8%로 확대되었다. 한편, 상위 1% 경계는 24,030 USDT 에서 20,000 USDT 로 소폭 낮아졌지만, 최댓값은 198,555에서 500,000 USDT 로 크게 증가했다. 이는 중위권은 소액화되면서도 드문 초대형 예치금의 영향력이 커져 분포의 비대칭성과 꼬리의 군집성이 강화되었음을 뜻한다. 즉, 시간이 지남에 따라 전반적인 분포의 불평등도는 다소 완화되고 있으나, 여전히 소수의 파워 유저와 다수의 일반 유저가 공존하는 구조가 유지되고 있음을 알 수 있다.

Ⅴ. 결 론

본 연구는 블록체인 기반 디지털자산 결제 서비스인 리닷페이를 사례로 하여 스테이블코인 결제 생태계의 성장 과정과 거래 패턴을 온체인 데이터를 활용하여 실증 분석하였다. 기존 연구가 거시적 시장 동향이나 제도적 논의에 초점을 맞춘 것과 달리, 본 연구는 온체인 데이터를 활용하여 개별 서비스 수준에서의 거래 행태를 미시적으로 추적하여, 스테이블코인 결제 생태계의 구조적 변화에 대한 실증적 근거를 제공한다는 점에서 학문적 의의를 지닌다. 이를 통해 블록체인의 투명성을 실증 분석 도구로 활용할 수 있음을 입증하였으며, 향후 디지털자산 결제 연구에서 데이터 중심 접근법의 유용성을 제시하였다.

분석 결과, 리닷페이 생태계는 지속적인 성장세를 보였는데, 이는 디지털자산 결제 서비스가 실제 수요를 충족하고 있음을 보여준다. 거래량, 거래 건수, 활성 주소 수가 모두 증가한 것은 단순한 투기적 수요가 아니라 실제 결제 수요가 확대되고 있음을 의미한다. 이는 스테이블코인이 디지털자산의 높은 변동성 문제를 해결하면서 결제 수단으로서의 실용성 을 입증하고 있다는 기존 연구의 주장을 뒷받침한다 (Bullmann et al., 2019). 또한 거래당 평균 금액의 감소와 소액 거래자층의 확대는 스테이블코인 결제 서비스가 대중화 단계로 진입하고 있음을 시사한다. 이는 혁신 확산 이론에서 말하는 초기 다수(Early Majority) 단계로의 전환으로 해석할 수 있다(Rogers, 2003).

Ⅵ. 시사점

본 연구의 결과는 스테이블코인 결제 생태계의 확산과 구조적 변화를 이해하는 데 있어 중요한 실무적·정책적 시사점을 제공한다.

6.1 기업 - 결제비용 절감과 네트워크 전략

먼저, 기업적 관점에서 본 연구는 결제 서비스 운영에 있어 네트워크 선택의 전략적 중요성을 부각한다. 분석 결과에서 나타난 트론(Tron) 네트워크의 지배적 위치는 거래 수수료와 처리 속도가 결제 서비스 경쟁력의 핵심 요소임을 보여준다(Croman et al., 2016). 따라서 결제 사업자는 단순한 기술적 효율성보다 비용 구조, 사용자 구성, 거래 빈도 등을 종합적으로 고려하여 네트워크를 선택할 필요가 있다. 또한 소액거래자의 비중이 빠르게 증가한 점은 서비스가 초기의 대형 이용자 중심 구조에서 다수의 일반 사용자 중심으로 전환되고 있음을 의미한다. 이에 따라 결제 서비스 기업은 마케팅 전략뿐 아니라 수수료 체계, 유동성 관리, 리스크 관리 등 운영 전반을 대중 사용자 기반에 맞추어 조정할 필요가 있다. 더불어 주간 결제금이 일정 수준 이상에서 안정화된 현상은 리닷페이가 지속 가능한 결제 수요층을 확보하였음을 시사하며, 이는 향후 다른 사업자들이 법정통화와 디지털자산 간 전환비용을 최소화하는 구조를 설계해야 함을 암시한다.

하면, 자금의 순환 경로와 거래소 환전 패턴을 실시간으로 파악할 수 있다. 이는 불법 자금 이동이나 테러자금 조달을 조기에 차단할 수 있는 강력한 수단이 된다.

그러나 동시에 스테이블코인의 익명성 또는 준익명성은 AML 프레임워크의 새로운 취약점이 될 수 있다. 특히 탈중앙화지갑(DeFi wallet)이나 해외 거래소를 경유하는 거래의 경우, 실소유자 식별이 어렵고 국가 간 감독권한이 제한된다. 따라서 정부는 온체인 데이터 분석을 기반으로 한 리스크 기반 접근(Risk-Based Approach)을 도입할 필요가 있다. 즉, 고위험 거래(예: 고액 · 빈번 · 국경 간 전송)에 대해서는 강화된 고객확인(KYC) 절차와 보고의무를 부과하고, 저위험 소액거래에 대해서는 완화된 규제를 적용함으로써, AML 규제의 효율성과 금융 포용성을 동시에 확보할 수 있을 것이다.

6.2 정부 - AML 및 자금세탁방지 정책

정부적 관점에서 본 연구의 결과는 스테이블코인 결제가 AML(자금세탁방지) 정책 체계에 근본적인 재정비를 요구하고 있음을 보여준다. 온체인 데이터에서 확인된 리닷페이의 대규모 거래 흐름과 빈번한 예치 · 출금 패턴은, 스테이블코인이 이미 기존 금융망을 보완하거나 일부 대체하는 결제 인프라로 작동하고 있음을 시사한다. 이러한 변화는 자금세탁방지 체계가 더 이상 “오프체인 거래 중심”으로 머물러서는 안 된다는 점을 명확히 한다.

블록체인은 모든 거래가 영구적으로 기록되고 공개되는 특성을 지니므로, 온체인 데이터는 AML 모니터링에 있어 새로운 기회를 제공한다. 정부와 감독기관은 블록체인 분석기업의 주소 식별 기술을 활용하여 의심거래를 실시간으로 탐지할 수 있으며, 전통 금융기관보다 더 정교한 거래 패턴 분석이 가능하다. 예를 들어 리닷페이의 주요 입출금 주소를 모니터링

6.3 교육 - 온체인 데이터 기반 실증교육

교육적 관점에서 본 연구는 온체인 데이터의 학습적 활용 가능성을 제시한다. 본 연구가 활용한 온체인 기반 데이터 분석은 데이터 과학 및 블록체인 교육에서 실습 중심의 교육 도구로 활용될 수 있다. 리닷페이의 실제 거래 패턴을 시계열적으로 추적하는 분석 절차는 학생들이 블록체인 데이터를 단순한 이론적 개념이 아니라 실질적인 금융 행태 분석 자료로 다루는 경험을 제공한다. 특히 SQL 기반 데이터 파이프라인을 활용한 집계와 시각화 과정은 데이터 수집, 정제, 분석, 해석의 전 과정을 학습자가 직접 체험할 수 있도록 하며, 이는 온체인 데이터의 실증적 접근법을 교육 현장에서 구현할 수 있음을 시사한다. 또한 스테이블코인 결제의 사회경제적 효과를 중심으로 한 토론은 정책 · 기술 · 데이터 과학을 통합적으로 이해하는 학제적 학습 환경 조성에 기여할 수 있다.

디지털자산 결제 생태계는 아직 초기 단계에 있으며, 기술 발전과 규제 환경 변화에 따라 빠르게 진화하고 있다. 본 연구는 온체인 데이터를 활용한 실증 분석을 통해 이러한 역동적인 생태계의 현재 모습을 포착하였다는 점에서 의의를 지닌다. 향후 더 많은 사업자와 더 상세한 데이터를 대상으로 한 연구, 질적 연구 방법을 병행한 사용자 행태 연구, 사회경제적 영향 분석 등을 통해 디지털자산 결제 생태계에 대한 이해를 더욱 심화할 수 있을 것으로 기대한다.

〈Appendix A〉 주소 식별 방법

본 연구에서 사용된 리닷페이(Redot Pay)의 핫월렛 및 정산 주소는 다음과 같은 절차를 통해 식별하였다.

-

직접 소액 입출금을 반복 수행하여 리닷페이의 활성 핫월렛 주소를 확인하였다.

-

확인된 핫월렛의 거래 내역을 분석하고, 특히 대규모 입출금 패턴을 중심으로 누락된 핫월렛을 추가로 파악하였다.

-

핫월렛에서 외부로 송금되는 거래를 추적하여 정산용 또는 거래소 예치용 주소를 추정하였다.

-

이렇게 확인된 정산 주소의 입금 내역을 다시 분석하여 리닷페이 핫월렛과의 연관성을 교차 검증하였다.

이러한 단계적 검증 과정을 통해 리닷페이의 주요 입출금 주소군 및 정산 경로를 정확하게 식별한 뒤, 본문의 온체인 데이터 분석에 활용하였다.

〈Appendix B〉 예치금 입금거래 분석 SQL 코드

/* (1) 리닷페이 지갑 주소 화이트리스트 정의

- 해당 주소로 입금(TO)된 거래만 분석 대상으로 함.

- 내부 자체 이체(self-movement)는 각 체인별 CTE 에서 제외됨. */

WITH address_list (address, entity) AS (

SELECT * FROM VALUES

('TMV8gL5Zwphp AvjtWWdvLHsiM4pNa54ENz', 'Redot Pay'), -- Tron

('TBrB7UjJJwHCYCL78cXTYWsSg WtjyBkAEn', 'Redot Pay'), -- Tron

('5wpLPjjc WmpKRhj8RLYmhU1t56JusZcYqTEUMfrU1in', 'Redot Pay'), -- Solana

('0x84c0e85a8aeb537c5b12cc5d9cd168bfe3390673', 'Redot Pay'), -- Ethereum

('0x8f0d024e780b7e2fd633a4d6d43631a96e8cb059', 'Redot Pay'), -- Ethereum

('0x323c899e23277367dea7f82d9eefc06c7053fe59', 'Redot Pay'), -- Ethereum

('0x231494ca498994d69ff3401879dc59ea4fec236d', 'Redot Pay') -- Ethereum

),

/* (2) 이더리움 예치금 (ERC-20 USDT/USDC)

- 포함: 화이트리스트로의 입금(TO)

- 제외: 화이트리스트로부터의 출금(FROM) (내부/자가 이체)

- 기간 : 2023-12-01 이후 */

eth_src_tx AS (

SELECT

t.block_timestamp,

t.from_address,

t.amount,

CASE t.token_address

WHEN '0xdac17f958d2ee523a2206206994597c13d831ec7' THEN 'USDT' -- ERC-20 USDT

WHEN '0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48' THEN 'USDC' -- ERC-20 USDC

END AS symbol,

'Ethereum' AS network

FROM ethereum.assets.erc20_token_transfers t

WHERE t.token_address IN (

'0xdac17f958d2ee523a2206206994597c13d831ec7', -- USDT

'0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48' -- USDC

)

AND t.block_timestamp >= '2023-12-01'

AND t.to_address IN (SELECT address FROM address_list)

AND t.from_address NOT IN (SELECT address FROM address_list)

),/* (3) 트론 예치금 (본 연구에서는 TRC-20 USDT 만 대상)

- 포함: 화이트리스트로의 입금(TO)

- 제외: 화이트리스트로부터의 출금(FROM)

- 기간 : 2023-12-01 이후 */

tron_src_tx AS (

SELECT

t.block_timestamp,

t.from_address,

t.amount,

CASE t.token_address

WHEN 'TR7NHqjeKQxGTCi8q8ZY4pL8otSzgjLj6t' THEN 'USDT' -- TRC-20 USDT

END AS symbol,

'Tron' AS network

FROM tron.assets.trc20_token_transfers t

WHERE t.token_address IN ('TR7NHqjeKQxGTCi8q8ZY4pL8otSzgjLj6t') -- USDT

AND t.block_timestamp >= '2023-12-01'

AND t.to_address IN (SELECT address FROM address_list)

AND t.from_address NOT IN (SELECT address FROM address_list)

),

/* (4) 솔라나 예치금 (스테이블코인 전송: USDT/USDC)

- 포함: 화이트리스트로의 입금(TO)

- 제외: 화이트리스트로부터의 출금(FROM)

- 기간 : 2025-01-01 이후 (리닷페이가 솔라나 기반 결제를 지원하기 시작한 시점) */

solana_src_tx AS (

SELECT

t.block_timestamp,

t.from_address,

t.amount,

CASE t.mint

WHEN 'Es9vMFrzaCERm JfrF4H2FYD4KCoNkY11McCe8BenwNYB' THEN 'USDT' -- SPL USDT

WHEN 'EPjFWdd5AufqSSqeM2qN1xzybapC8G4wEGGk ZwyTDt1v' THEN 'USDC' -- SPL USDC

END AS symbol,

'Solana' AS network

FROM solana.assets.stablecoin_transfers t

WHERE t.mint IN (

'Es9vMFrzaCERm JfrF4H2FYD4KCoNkY11McCe8BenwNYB', -- USDT

'EPjFWdd5AufqSSqeM2qN1xzybapC8G4wEGGk ZwyTDt1v' -- USDC

)

) AND t.block_timestamp >= '2025-01-01'

AND t.to_address IN (SELECT address FROM address_list)

AND t.from_address NOT IN (SELECT address FROM address_list)

),

/* (5) 통합(Union): 모든 체인의 예치금 거래 통합 */

all_src_tx AS (

SELECT * FROM eth_src_tx

UNION ALL

SELECT * FROM tron_src_tx

UNION ALL

SELECT * FROM solana_src_tx

)

/* (6) 주간 집계 및 기술 통계량 산출

- 기준: DATE_TRUNC('week', block_timestamp) (주 단위)

- 분류: symbol-network (예: USDT-Tron)

- 통계량: 주소 수, 거래 수, 합계, 평균, 왜도/첨도 등 */

SELECT

DATE_TRUNC('week', block_timestamp) AS date_week, -- 주간단위

CONCAT(symbol, '-', network) AS category,

COUNT(DISTINCT from_address) AS address_count, -- 총 예치 주소 수

COUNT(*) AS tx_count, -- 총 예치 거래 건수

SUM(amount) AS sum_amount, -- 총 예치 금액

AVG(amount) AS avg_amount_per_tx, -- 거래당 평균 예치 금액

SUM(amount) / NULLIF(COUNT(DISTINCT from_address), 0)

AS avg_amount_per_addr, -- 주소당 평균 예치 금액

MIN(amount) AS min_amount, -- 최소 예치 금액

MEDIAN(amount) AS med_amount, -- 중앙값

MAX(amount) AS max_amount, -- 최대값

STDDEV(amount) AS std_amount, -- 표준편차

SKEW(amount) AS skew_amount, -- 왜도(skewness)

KURTOSIS(amount) AS kurtosis_amount, -- 첨도(kurtosis)

PERCENTILE_CONT(0.95) WITHIN GROUP (ORDER BY amount) AS top_5, -- 상위 5%

PERCENTILE_CONT(0.99) WITHIN GROUP (ORDER BY amount) AS top_1 -- 상위 1%

FROM all_src_tx

GROUP BY 1, 2

〈Appendix C〉 결제금 출금거래 분석 SQL 코드

/* (1) 리닷페이의 바이낸스(Binance) 입금주소 및 관련 정산 주소 정의 */

WITH binance_tron AS (

SELECT * FROM (VALUES

('TVAp5V7o WbbtmgRLF1PoqJ13Ta6e MsgLDM') -- Redot Pay Binance deposit (Tron)

) AS t(address)

),

binance_eth AS (

SELECT * FROM (VALUES

('0x6ff9ebd2f252828e3615e560e3a3896b8ea5ff6e'), -- Redot Pay Binance deposit (Ethereum)

('0x7b771de0e1e37db79a2eb38602e22fb6304a47d9') -- Redot Pay Binance deposit (Ethereum)

) AS t(address)

),

binance_solana AS (

SELECT * FROM (VALUES

('4WFYuDsGPjZwCE2uNDpsvDTJa VzhbeefSKjW7SSttCSg'), -- Redot Pay Binance deposit (Solana)

('88r1Mxb73tqoe7i8hGDewARboeRWtMz Tkeumxsdv8YKC'), -- Redot Pay Binance deposit (Solana)

('FQgZ7X7EK665Z8voqi7SFEs6aueD45XCYe JqcLpfsFZz') -- Circle Redeem 주소

) AS t(address)

),

/* (2) 트론(Tron): TRC-20 USDT 를 바이낸스로 전송한 내역 추출 (결제 정산 추정) */

tron_to_binance AS (

SELECT

t.block_timestamp,

t.amount,

'Tron' AS network,

'USDT' AS token

FROM tron.assets.trc20_token_transfers AS t

WHERE t.token_address = 'TR7NHqjeKQxGTCi8q8ZY4pL8otSzgjLj6t' -- TRC-20 USDT

AND t.to_address IN (SELECT address FROM binance_tron)

AND t.block_timestamp >= '2023-12-01'

),

/* (3) 이더리움(Ethereum): ERC-20 USDT/USDC 를 바이낸스로 전송한 내역 추출 (결제 정산 추정) */

eth_to_binance AS (SELECT

t.block_timestamp,

t.amount,

'Ethereum' AS network,

CASE

WHEN t.token_address = '0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48' THEN 'USDC'

-- ERC-20 USDC

WHEN t.token_address = '0xdac17f958d2ee523a2206206994597c13d831ec7' THEN 'USDT'

-- ERC-20 USDT

END AS token

FROM ethereum.assets.erc20_token_transfers AS t

WHERE t.token_address IN (

'0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48', -- USDC

'0xdac17f958d2ee523a2206206994597c13d831ec7' -- USDT

)

AND t.to_address IN (SELECT address FROM binance_eth)

AND t.block_timestamp >= '2023-12-01'

),

/* (4) 솔라나(Solana): 스테이블코인(USDT/USDC)을 바이낸스(및 서클)로 전송 (결제 정산 추정)

- 시작일은 솔라나 서비스 출시 시점(2025년 1월)을 반영함. */

sol_to_binance AS (

SELECT

t.block_timestamp,

t.amount,

'Solana' AS network,

CASE

WHEN t.mint = 'EPjFWdd5AufqSSqeM2qN1xzybapC8G4wEGGk ZwyTDt1v' THEN 'USDC' -- USDC

WHEN t.mint = 'Es9vMFrzaCERm JfrF4H2FYD4KCoNkY11McCe8BenwNYB' THEN 'USDT' -- USDT

END AS token

FROM solana.assets.stablecoin_transfers AS t

WHERE t.to_address IN (SELECT address FROM binance_solana)

AND t.mint IN (

'Es9vMFrzaCERm JfrF4H2FYD4KCoNkY11McCe8BenwNYB', -- USDT

'EPjFWdd5AufqSSqeM2qN1xzybapC8G4wEGGk ZwyTDt1v' -- USDC

)

AND t.block_timestamp >= '2025-01-01'

),/* (5) 모든 네트워크 거래 통합 */

redot_binance AS (

SELECT * FROM tron_to_binance

UNION ALL

SELECT * FROM eth_to_binance

UNION ALL

SELECT * FROM sol_to_binance

)

/* (6) 주간 집계: 토큰-네트워크 분류별 금액 합계 */

SELECT

DATE_TRUNC('week', block_timestamp) AS date_week,

CONCAT(token, '-', network) AS category,

SUM(amount) AS sum_amount

FROM redot_binance

WHERE token IS NOT NULL

GROUP BY 1, 2

ORDER BY 1, 2;

Growth and Transaction Patterns of the Redot Pay Stablecoin Payment Ecosystem: An Empirical Analysis Based on On-Chain Data

Jaewoo Cho

Abstract

This study empirically analyzes the growth trajectory and transaction patterns of the stablecoin-based payment ecosystem by examining Redot Pay, a blockchain-based digital asset payment service, through on-chain data. Transaction data of USDT and USDC conducted on the Ethereum, Tron, and Solana networks over a 22-month period (December 2023 to September 2025) were collected and aggregated on a weekly basis. The results show that user deposit inflows to Redot Pay increased rapidly from an average of $2.1 million during the initial 10 weeks to $52.5 million during the final 10 weeks, while the estimated settlement outflows rose from $0.41 million to $32.9 million over the same period. By network, Tron-based USDT accounted for 70-80% of total inflows, Ethereum for 15-20%, and Solana for 5-10%, indicating Tron’s dominant position in Redot Pay’s ecosystem. The average deposit size steadily declined, while the share of small deposits below 1,000 USDT increased from 31% to 70%, suggesting a rapid expansion of small-value users. Leveraging the transparency of blockchain data, this study microscopically identifies the actual usage patterns within the digital asset payment ecosystem, empirically demonstrating that stablecoin payments are evolving from an early-adopter phase toward a mass-market payment medium. The findings provide valuable implications for digital asset payment service providers in strategic planning and for regulatory authorities in designing balanced policy frameworks.

Key Words: blockchain, stablecoin, digital asset payment, on-chain analysis, Redot Pay

리닷페이 스테이블코인 결제 생태계의 성장과 거래 패턴 분석: 온체인 데이터 기반 실증 연구

개요 (사례 배경 및 의사결정 이벤트)

본 사례는 블록체인 기반 디지털 자산 결제 서비스인 리닷페이가 2023년 12월부터 2025년 9월까지 이더리움(Ethereum), 트론(Tron), 솔라나(Solana) 네트워크에서 USDT 및 USDC 를 사용하여 어떻게 확장했는지 온체인 데이터를 통해 추적한다. 주간 평균 사용자 예치금 유입액은 초기 10주 동안 $\$2.1\text{M}$에서 마지막 10주 동안 $\$52.53\text{M}$로 증가했으며, 추정 정산 유출액은 같은 기간 동안 $\$0.41\text{M}$에서 $\$32.85\text{M}$로 증가했다.

의사결정 이벤트

결제금/예치금 비율이 2025년 4월 말 이후 0.6-0.7 수준으로 안정된 후, 2025년 하반기에 접어들면서 리닷페이 경영진은 다음을 결정해야 한다. (1) 집중된 트론-USDT 의존도에서 벗어나 네트워크 및 토큰 노출을 어떻게 재조정할 것인가? (2) 주간 순 유입액이 계속 큰 상황에서 유동성/정산 정책을 어떻게 설정할 것인가? (3) 결제금 정산을 위한 고액 이체가 반복 지속됨에 따라 예상되는 규정 준수에 대한 요청에는 어떻게 대응할 것인가?

학습 목표

토론이 끝날 무렵 학생들은 다음을 할 수 있어야 한다.

-

온체인 데이터를 확인한다. 온체인 데이터 분석을 통해 실제 결제 채택(사용자 증가, 거래 규모, 네트워크 구성)을 추론한다. 그림 2부터 6을 사용하여 유입/유출 역학을 제품 수명 주기 단계와 연결한다.

-

성장 및 집중 리스크를 정량화한다. 성장률, 유출/유입 비율, 네트워크/토큰 집중도에 대한 HHI 를 계산하여 운영 및 규제 노출을 평가한다.

-

양면 결제 플랫폼 전략을 평가한다. 수수료/지연 시간 제약이 트론/이더리움/솔라나 전반의 사용자 확보, 네트워크 효과 및 확장성 상충 관계와 어떻게 연결되는지 파악한다. 네트워크- 토큰 패턴은 그림 7과 8을 참조한다.

-

사용 패턴을 정책으로 전환한다. 정산소로의 정기적인 대규모 이체(II 절)를 고려하여 AML/KYC, 유동성 버퍼 및 정산 빈도에 대한 시사점을 도출한다.

-

혁신 확산 이론을 적용하여 소액 예치금 급증에 따른 초기 채택자에서 초기 다수(early majority)로의 전환을 해석한다(IV-4절).

대상 청중 및 코스

-

MBA/금융학 석사/핀테크 석사: 디지털 결제, 금융 기술, 블록체인 및 Web3, 데이터 기반 전략.

-

임원 교육: 결제 전략, 국경 간 송금, 규정 준수 및 리스크.

-

학부: 전자 상거래, 비즈니스 데이터 분석 (온체인 분석 포함).

사례 질문 (수업 토론용)

-

주간 유입 및 유출 추세와 결제금/예치금 비율(IV-2절 그림 6 참조)은 리닷페이의 시범 단계에서 본격적인 사용 단계로의 전환에 대해 무엇을 보여주는가? 각 단계에서 어떤 운영 리스크가 증가하는가?

-

네트워크 및 토큰별로 리닷페이의 활동은 얼마나 집중되어 있는가(표 1 및 IV-3절 그림 7-9 참조)? 이로 인해 어떤 리스크(수수료 충격, 서비스 중단, 규제 조치)가 발생하는가? 이를 정량화할 수 있는가?

-

예치금 분포 비교(IV-4절 그림 10)는 1,000 USDT 이하 비중이 31%에서 70%로 급증했음을 보여준다. 이는 CAC/LTV, 지원 부하, 사기/AML 통제에 대해 어떤 의미가 있는가?

-

결제금 정산을 위한 핫월렛에서 거래소로의 지속적인 고액 이체(II 절, 결제 구조; 부록 C SQL)를 고려할 때, 리닷페이는 유동성 버퍼와 정산 주기를 어떻게 설계해야 하는가?

-

리닷페이는 계속해서 트론-USDT 에 집중해야 하는가, 아니면 선제적으로 이더리움(L2 포함) 및 솔라나로 다변화하고 USDC 사용을 늘리도록 유도해야 하는가? 2026년 목표 포트폴리오(볼륨의 %)는 무엇이며 그 이유는 무엇인가?

-

고액 거래가 지속되는 상황에서 금융 포용 (증가하는 소액 사용)과 AML/KYC 의무 간의 균형을 맞추기 위해 어떤 안전장치가 필요한가(토론, VI-2절 참조)?

사례 분석 및 핵심 개념

A. 정량적 분석 (사례에서 계산된 수치 포함)

-

규모 확장 속도

-

사용 강도 / 저장 가치의 전환 결제/예치금 비율이 2024년 초 ~0.04-0.23에서 2025년 중반까지 0.6-0.7로 상승하며, 4월 말 0.6을 돌파한 것은 “사전 충전/보관“ 단계에서 활발한 지급 사용 단계로 성숙한 증거이다.

-

마지막 기간의 주간 순 유입액은 $52.53 - 32.85 = 19.68M$으로, 안전하게 관리해야 할 커스터디 책임이 증가하고 있음을 시사한다.

-

IV-2절과 그림 6에서 도출한다.

-

집중 리스크

-

고객 구성 변화

-

예치금 $\le 1,000$ USDT 의 비중은 31% $\rightarrow$ 70%로 급증한다 (+39%p; 상대적으로 +126%이다). 상위 1% 임계값은 24,030 $\rightarrow$ 20,000 USDT 로 하락하는 반면(-16.8%), 최대 예치금은 약 152% 증가한다 (198,555 $\rightarrow$ 500,000). 즉, 광범위한 소액 기반과 지속적인 “고액 사용자(whales)“가 존재한다.

-

IV-4절 및 그림 10에서 도출한다.

-

-

정산 흐름으로부터의 운영 추론

-

핫월렛에서 중앙화 거래소로의 주기적인 대규모 이체는 법정화폐 정산을 위한 대량 거래과 카드 네트워크 청산을 위한 운전자본 필요를 시사한다. 이는 버퍼 규모 설정, 재무 운영, 거래상대방 리스크 한도에 영향을 미친다.

-

II 절, 그림 1 및 부록 C SQL 코드에서 도출한다.

-

B. 교육할 핵심 개념

-

결제의 양면 플랫폼 및 네트워크 효과: 사용자는 스테이블코인으로 결제하고 가맹점은 법정화폐로 받는 구조에서, 양쪽을 동시에 확보해야 하는 플랫폼 성장 전략의 과제를 다룬다(II 절).

-

전략적 수단으로서의 확장성 및 서비스 비용(지연 시간/수수료/보안)을 논한다. 표 1과 그림 7-9를 사용하여 트론/이더리움/솔라나의 역할을 비교한다. 사례에서 인용된 블록체인 확장성 논의와 연결한다.

-

혁신 확산: 소액 사용 확대로 인한 초기 채택자에서 초기 다수로의 전환 (IV-3절)을 해석한다.

-

리스크 및 규정 준수: 극심한 꼬리 분포(heavy-tailed distributions)와 정기적인 매우 큰 정산 속에서의 AML/KYC 및 의심 활동 모니터링 (IV-4절)을 강조한다.

-

증가하는 부동액과 불균일한 전환 주기 하에서의 재무 및 유동성 관리 (IV-1절부터 IV-2절 및 부록 C)를 가르친다.

제안된 교수 계획 (80분)

-

워밍업 (10분) - 그림 2-4(예치금 증가) 및 그림 6(결제-예치금 비율)에 대한 빠른 해석; 학생들의 간략한 관찰을 유도한다.

-

수치 미니 랩 (20분) - 성장 CAGR, 네트워크/토큰 HHI 및 비율 분석(그림 6-9)의 수동 계산을 수행한다.

-

SQL 실습 (15분) - 부록 B 와 C 를 사용하여 학생들이 예치금 및 정산 거래의 주간 집계를 복제한다.

-

학부 수업: 사전 형식화된 쿼리를 실행하고 결과를 해석하도록 한다.

-

대학원/임원 세션: WHERE 조건이나 시간 범위를 수정하여 민감도를 탐색하도록 한다.

-

-

전략 토론 (20분) - “트론-USDT 에 집중 유지” 대 “ETH(L2)/SOL 로 다변화하고 USDC 증가” 토론을 진행한다.

-

리스크 및 정책 (10분) - VI-2절에 부합하는 AML/재무 통제 스택을 설계하도록 지도한다.

-

종합 (5분) - 핵심 통찰을 요약하고, VI-3절의 혁신 확산 이론과 연결한다.

강사 노트 및 예상 주요 시사점 (모범 방향)

-

실제 결제 사용이 확인된다. 거래량 증가와 활성 주소 수(IV-1절 그림 2-3), 그리고 0.6 이상의 결제-예치금 비율(IV-2절 그림 6)은 사용자들이 단순히 돈을 넣어두는 것이 아니라 실제로 물건을 구매하고 결제하는 데 적극 사용하고 있음을 보여준다.

-

집중은 가장 큰 리스크이다. 현재 트론-USDT 에 집중된 구조는 비용과 속도 면에서 유리하지만, 한 곳에 문제가 생기면 전체 시스템이 마비될 수 있고 규제 리스크도 크다. 단계적으로 네트워크를 분산(예: 트론 60%, 이더리움 25%, 솔라나 15%)하고 토큰도 다양화(USDT 70%, USDC 30%)하면, 사용자 경험을 유지하면서도 안정성을 높일 수 있다. IV-3절 표 1과 그림 7-9를 활용하여 이 전략을 설명한다.

-

소액 거래 대응 체계를 구축한다. 1,000 USDT 이하 소액 예치가 전체의 70%를 차지하게 되었다(IV-4절 그림 10). 이는 소수의 큰 고객에서 다수의 작은 고객으로 구조가 바뀌었음을 의미한다. 따라서 대량의 소매 고객을 효율적으로 관리하기 위해 KYC 자동화, 최소 인력 지원 체계, 분쟁 해결 프로세스, 사기 탐지 시스템 구축에 우선순위를 두어야 한다.

-

재무 관리가 핵심이다. 최근 주간 순 유입액이 약 2천만 달러에 달하므로, 명확한 재무 정책이 필요하다. 어느 거래소와 거래할지, 얼마씩 언제 정산할지, 하루 중 필요한 유동성 여유자금은 얼마인지를 정해야 한다. 또한 큰 금액이 움직이기 전후에 비정상 거래가 없는지 감시해야 한다(II 절 결제 구조, 부록 C SQL 코드).

-

학부 과정의 경우, 강사는 온체인 데이터의 시각적 해석과 토론 기반 통찰에 중점을 둘 수 있다.

-

대학원 또는 임원 과정의 경우, 강사는 부록 B(예치금 분석) 및 부록 C(결제금 분석)의 샘플 쿼리를 사용한 SQL 기반 분석으로 토론을 확장하여 온체인 데이터가 실제로 어떻게 추출되고 집계되는지 보여줄 수 있다.

수업에서 사용할 자료 (사례에서 발췌)

간략 답변 가이드 (제시된 질문에 대한)

1. 단계 전환 초기

“사전 충전 및 보관” 단계(결제-예치금 비율 0.2 이하)에서 본격적인 결제 사용 단계(결제-예치금 비율 0.6-0.7)로 전환되었다. 운영 리스크는 제품-시장 적합성 검증에서 대규모 거래 처리, 유동성 관리, 규제 준수 문제로 진화한다(그림 2-6, IV-1절부터 IV-2절).

2. 집중 리스크

네트워크별 $HHI \approx 0.60-0.67$, 토큰별 $HHI \approx 0.82$로 매우 높은 집중도를 보인다. 이는 수수료 급등, 네트워크 장애, 규제 변화에 취약함을 의미한다. 네트워크와 토큰의 다각화가 필요하다(표 1 및 그림 7-9, IV-3절).

3. 소액 거래 급증

고객 지원 자동화와 리스크 관리 시스템이 필수적이다. 거래당 수익(ARPU)은 낮지만 거래량이 많은 구조를 효율적으로 운영할 수 있는 단위 경제성을 확보해야 한다(그림 10, IV-4절).

4. 정산 정책

주간 순 유입액의 변동성을 고려하여 적절한 유동성 버퍼를 유지한다. 거래소 거래상대방을 분산하고, 대량 정산 전후에 비정상 거래를 모니터링한다(II 절, 결제 구조; 부록 C).

5. 포트폴리오 전략

사용자 경험을 유지하면서 집중 리스크와 규제 리스크를 줄이기 위해 이더리움(L2 포함)과 솔라나로 점진적으로 확대하고, USDC 비중을 늘린다. 수수료나 속도 면에서 이점이 있는 경우 인센티브나 자동 라우팅을 시범 운영한다(IV-3절).

6. 안전장치 설계

고객 등급별 차등 KYC, 일정 금액 이상 거래 시 강화된 실사(EDD), 온체인 데이터 기반 실시간 이상 거래 탐지 및 경보 시스템을 구축한다. 소액 거래는 마찰을 최소화하여 금융 포용성을 유지한다(VI-2절, 토론 - 정부 정책 시사점).